Себестоимость

(

англ.

cost price

) — стоимостная оценка текущих

затрат

предприятия на производство и реализацию продукции.

Содержание

Определение

Согласно

БСЭ

себестоимость продукции

— это денежные (ресурсные) издержки предприятий на производство и реализацию продукции, выражающие стоимость потребленных средств производства и стоимость необходимого продукта

.

Согласно

БРЭ

себестоимость

— это стоимостная оценка текущих затрат предприятия на производство и реализацию продукции

.

Согласно

себестоимость

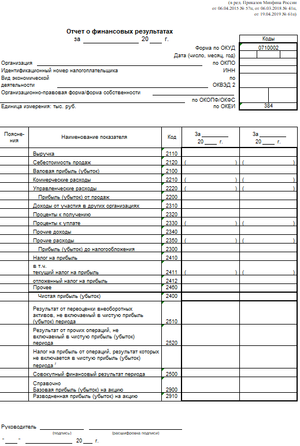

проданных товаров, продукции, работ, услуг — это расходы по обычным видам деятельности, признанные как в отчётном году, так и в предыдущие отчетные периоды, и переходящие расходы, имеющие отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, продажи (перепродажи) товаров, а также коммерческие и управленческие расходы, признанные в качестве расходов по обычным видам деятельности в отчётном периоде.

Виды себестоимости

Себестоимость готовой продукции изменяется в зависимости от объёма затрат при её изготовлении. Таким образом, существуют следующие виды себестоимости

:

прямая себестоимость

— это затраты на сырьё и материалы, комплектующие, возвратные отходы, з/п рабочим, налоги и отчисления от з/п, а также расходы на оборудование;

цеховая себестоимость

— включает

прямую себестоимость

и цеховые затраты, участвующие в обслуживание и управление цехом и других производственных структур, которые непосредственно участвовали в процессе изготовления определенного набора товаров и услуг;

производственная себестоимость

— включает

цеховую себестоимость

и общехозяйственные расходы;

полная себестоимость

— включает

производственную себестоимость

и затраты организации на реализацию продукции и внепроизводственные расходы.

Структура себестоимости по статьям калькуляции

0)

1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и т. д.)

2) Топливо, энергия, идущая на производство

3) Амортизация основных производственных фондов (ОПФ, или 2-я группа основных средств: оборудование, станки, техника и т. п.)

4) Основная заработная плата основного персонала (оклад, тариф)

5) Дополнительная заработная плата основного персонала (надбавки, доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством; калькулируются как процент от п.4)

6) Отчисления во внебюджетные фонды (пенсионный фонд, фонд социального страхования; начисляется процентом от основной заработной платы)

7) Общепроизводственные расходы (ОПР: расходы на сбыт, внутрипроизводственные затраты, ФОТ служащих и прочее (например, ремонт: закупка паркета, клея, ламината, штукатурки и т. д.); калькулируется как процент от п.4)

8) Командировочные расходы — стоимость билетов, суточные, оплата жилья

9) Работы сторонних организаций (контрагентов)

10) Административные расходы — расходы на содержание аппарата управления

Структура себестоимости по элементам затрат

I Материальные затраты:

1) Сырьё, материалы, комплектующие изделия и т. д.;