Федеральный фонд обязательного медицинского страхования

- 1 year ago

- 0

- 0

Договор страхования — это соглашение между страхователем и страховщиком , в соответствии с условиями которого страховщик обязуется компенсировать ущерб в той или иной форме либо выплатить страхователю или выгодоприобретателю определённую денежную сумму при наступлении предусмотренного договором страхового случая . Страхователь по договору страхования обязуется выплатить страховщику страховую премию , выполнять ряд других обязанностей и соблюдать предусмотренные соглашением ограничения .

Закон предусматривает письменную форму заключения договора. Несоблюдение письменной формы влечёт недействительность договора страхования, за исключением договора обязательного государственного страхования.

Договор страхования (как добровольного, так и обязательного) может быть заключен путём составления одного документа (пункт 2 статьи 434 ГК РФ ), либо путём вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком. Принятие страхователем этих документов является согласием заключить договор на предложенных страховщиком условиях. Для страховщиков заключение договора страхования на предложенных страхователем условиях не является обязательным.

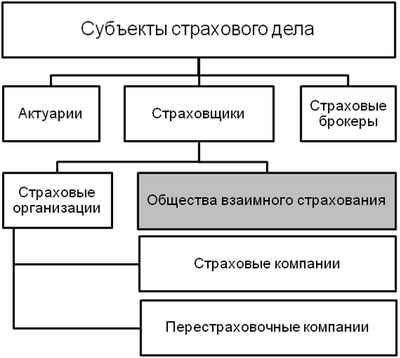

Как страхователь, так и страховщик должны иметь правоспособность и дееспособность для вступления в страховые правоотношения. Для страховщика это, прежде всего, наличие лицензии и соответствующих учредительных документов, зарегистрированных надлежащим образом. Для страхователя — общие правила правоспособности и дееспособности согласно ГК РФ.

На договоры личного страхования распространяется правило о публичных договорах , содержащееся в статье 426 Гражданского Кодекса. Публичный договор отличается от других гражданско-правовых договоров следующими характерными чертами:

Для заключения договора страхования страхователь представляет страховщику письменное заявление по установленной форме, либо иным допустимым способом заявляет о своем намерении заключить договор страхования.

Факт заключения договора страхования должен удостоверяться передаваемым страховщиком страхователю страховым свидетельством (полисом, сертификатом) с приложением правил страхования .

Страховой полис (свидетельство) должен содержать:

Таким образом, основными документами страхования, подтверждающими заключение на определенных условиях договора страхования, являются общие условия, правила страхования и страховой полис.

Иногда к договору страхования может прикладываться дополнение — аддендум .

Законом также предусмотрена замена страхователя в договоре страхования, изложены случаи, при которых возможен отказ от страховой выплаты и прекращение договора страхования.

Замена страхователя в договоре страхования производится по следующим правилам:

Страхователь может получить отказ от получения страховой выплаты в следующих случаях:

Например, Гражданским Кодексом Российской Федерации (ст. 964) предусмотрено, что страховщик освобождается от выплаты страхового возмещения и страховой суммы, если договором страхования и законом не предусмотрено иное, когда страховой случай наступил вследствие:

Страховщик также освобождается от выплаты страхового возмещения за убытки, возникшие вследствие изъятия, конфискации , реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов, если договором страхования не предусмотрено иное.

Условиями договора страхования могут быть предусмотрены другие основания для отказа в страховой выплате, если это не противоречит законодательству РФ. Причем решение об отказе в страховой выплате принимается страховщиком и сообщается страхователю в письменной форме с мотивированным обоснованием причин отказа.

Договор страхования прекращается в следующих случаях, определенных законом :

Договор страхования может быть прекращен досрочно по требованию страхователя или страховщика, если это предусмотрено условиями договора страхования, а также по соглашению сторон. О намерении досрочного прекращения договора страхования стороны обязаны уведомить друг друга не менее чем за 30 дней до предполагаемой даты прекращения договора страхования, если договором не предусмотрено иное.

В случае досрочного прекращения договора страхования по требованию страхователя страховщик возвращает ему страховые взносы за неистекший срок договора за вычетом понесенных расходов. Если требование страхователя обусловлено нарушением страховщиком правил страхования , то последний возвращает страхователю внесенные им страховые взносы полностью.

При досрочном прекращении договора страхования по требованию страховщика он возвращает страхователю внесенные им страховые взносы полностью. Если требование страховщика обусловлено невыполнением страхователем правил страхования , то он возвращает страхователю страховые взносы за неистекший срок договора за вычетом понесенных расходов.

Договор страхования может быть признан недействительным судом . По Закону РФ «Об организации страхового дела в Российской Федерации» договор страхования считается недействительным в следующих случаях:

|

по передаче имущества

в собственность |

|||||||

|---|---|---|---|---|---|---|---|

|

по передаче имущества

в пользование |

|||||||

| по выполнению работ | |||||||

| об оказании услуг |

|

||||||

| связанные с правом на ИС | |||||||

| о совместной деятельности | |||||||

| иные | |||||||