Процентный доход

- 1 year ago

- 0

- 0

Процентный своп ( англ. interest rate swap , IRS ) — производный финансовый инструмент в форме соглашения между двумя сторонами о том, что в определенную дату одна сторона заплатит второй стороне фиксированный процент на определенную сумму и получит платеж на сумму процента по плавающей ставке (например, по ставке LIBOR ) от второй стороны. Фактически, это соглашение о замене одной формы процентных платежей на другую. На практике такие платежи неттингуются .

Соглашение о будущей процентной ставке ( англ. Forward Rate Agreement ) — стандартизованный процентный своп.

Процентные свопы обычно используют при хеджировании (страховании) операций с активами и пассивами для взаимного перевода фиксированных ставок в плавающие и наоборот. Процентные свопы являются очень популярными и высоко ликвидными инструментами. Это позволяет использовать их для спекулятивных операций .

В сделке IRS каждый контрагент обязуется платить фиксированную или плавающую ставку, выраженную в той или иной валюте, в пользу другого контрагента. Фиксированная или плавающая ставка умножается на условную основную сумму (скажем, 1 млн долл. США). Обмен этой условной суммой между контрагентами, как правило, не осуществляется, она используется только для расчета размеров процентных денежных потоков, подлежащих обмену.

Наиболее общепринятым IRS является сделка, в которой один контрагент (контрагент A ) выплачивает фиксированную ставку (ставку своп-сделки) в пользу контрагента B , получая взамен плавающую ставку (обычно привязанную к базисной ставке, например, LIBOR или MOSPRIME ).

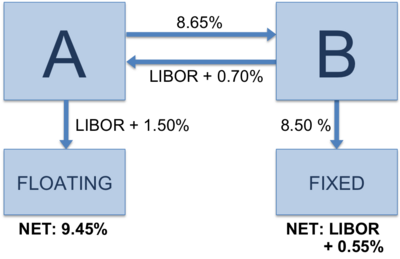

Рассмотрим сделку IRS, по которой сторона А , имеющая кредит (перед третьей стороной) по плавающей ставке LIBOR+150 (=+1,50 %), обязуется выплачивать в пользу стороны B фиксированные периодические процентные платежи по ставке 8,65 % ( ставка свопа ) в обмен на периодические процентные выплаты по ставке LIBOR+70 базисных пунктов (« бп », =+0,70 %). То есть А имеет «сумму», с которой получает фиксированный доход по ставке свопа , но хотела бы иметь доход по плавающей ставке, то есть такой же, как и обязательства по кредиту: LIBOR+. Она обращается к В с целью заключения процентного свопа — сделки, по которой А станет получать доход с «суммы» по ставке LIBOR+ вместо фиксированной ставки ( ставка свопа ), а В станет получать со своей суммы доход по фиксированной ставке взамен плавающей LIBOR+. Выгода для А заключается в том, что своп исключает расхождение между доходом от «суммы» и расходом на кредит — теперь они оба привязаны к ставке LIBOR.

Стоит обратить внимание на то, что:

Фиксированная ставка (8,65 % в данном примере) называется ставкой свопа .

Рисунок: А получает фиксированный доход 8,65 %, а платит LIBOR+1.50 %. А хочет оба потока привести к виду LIBOR+. А заключает своп с В — «перенаправляет ему доход 8,65 %» (в реальности не весь, а только сальдо «неттинг» — разницу между 8,65 % и LIBOR+0,70 %) и «получает доход LIBOR+0.70 %». Так как доход с актива на рисунке не отображен в явном виде, это может вводить в заблуждение.

В момент заключения сделки, pricing свопа таков, что своп имеет нулевую текущую чистую стоимость ( ). Если одна из сторон желает платить 50 бп сверх ставки свопа, вторая сторона должна выплатить около 50 бп над LIBOR, чтобы компенсировать это.

Являясь внебиржевым инструментом, сделки IRS могут заключаться на различных условиях для удовлетворения специфических потребностей сторон сделки.

Наиболее распространенными являются сделки обмена:

Стороны сделки могут быть в одной валюте или в двух разных валютах. (Сделки в одной валюте, как правило, невозможны, поскольку весь поток может быть предсказан с самого начала сделки и для сторон нет смысла заключать контракт IRS, так как они могут сразу произвести взаиморасчет по известным будущим процентным платежам).

Сторона В

(в реальности производится перевод от А к В (или наоборот — зависит от того, чей платеж больше) на величину сальдо (неттинга) — разницы «платежей»)

Например, вы платите фиксированную ставку 5,32 % ежемесячно в обмен на Libor USD 1M также ежемесячно на условную сумму 1 млн долл. США в течение 3 лет.

Сторона, которая платит фиксированную ставку в обмен на плавающую имеет длинную IRS позицию. Процентные свопы, фактически, являются простым обменом одного набора процентных платежей на другой.

Свопы в одной валюте используются для обмена

Например, если компания имеет

она может заключить контракт IRS

По нему она будет:

Сторона P

Например, вы платите фиксированную ставку 5,32 % ежеквартально на условную сумму в обмен на также ежеквартально на условную сумму 1.2 млрд йен в течение 3 лет.

По беспоставочному свопу долларовый эквивалент процентных платежей по йене будет уплачен / получен в соответствии с курсом USD/JPY, действующим в дату фиксинга для даты валютирования процентного платежа. Обмена суммами основного долга не производится. Платежи возникают только при:

Свопы в 2 валютах используются для обмена

Например, если компания

она может заключить контракт IRS в двух валютах, по которому она будет:

Сторона P

Например, вы платите плавающую ставку ежемесячно в обмен на также ежемесячно на условную сумму 1 млрд йен в течение 3 лет.

свопы используют для хеджирования или спекуляции против расширения или сужения спреда между двумя индексами.

Например, если компания

Если компания

она может заключить контракт IRS в одной валюте, по которому она будет, например:

свопы используются также и при использовании одного и того же индекса, но

Данные свопы практически не используются спекулянтами, но имеют важное значения для управления активами и пассивами. Примером может служить своп 3M LIBOR,

Сторона P

Например, вы платите плавающую ставку ежеквартально на сумму USD 10 млн в обмен на также ежемесячно на условную сумму 1.2 млрд йен (по первоначальному FX курсу USD/JPY 120) в течение 4 лет.

Для понимания данного типа свопа рассмотрим американскую компанию, осуществляющую свои операции в Японии. Для финансирования своего развития в Японии компании требуется 10 млрд йен. Простейшим решением для компании будет выпуск облигаций в Японии. Так как компания может быть новичком на японском рынке и не иметь требуемой репутации среди японских инвесторов выпуск облигаций может быть дорогим вариантом. Вдобавок ко всему сказанному компания может не иметь

Для решения указанных проблем компания может выпустить облигации на территории США и конвертировать доллары в иены. Хотя данные действия решают первые проблемы они создают новые риски для компании:

Валютный риск может быть исключен с помощью хеджирования с использованием форвард FX контрактов, но это порождает новый риск — процентная ставка примененная для определения форвард FX курса фиксированная, в то время как доходность инвестиций в Японии имеет плавающую структуру.

Хотя существует еще несколько опций для хеджирования валютного и процентного рисков, самым простым и наиболее эффективным способом является заключение свопа в двух валютах. В этом случае компания получает средства путём выпуска долларовых облигаций и свопует их в доллары США.

В результате она

Сторона P

Например, вы платите JPY 1,6 % на условную сумму 1.2 млрд иен в обмен на USD 5,36 % на эквивалентную условную сумму 10 млн долларов по первоначальному FX курсу 120 USDJPY.

Возможны иные варианты, хотя они менее распространены. В основном они предназначены для совершенного хеджирования облигации, обеспечивая полное соответствие процентных платежей — по облигации и свопу. Данные варианты могут порождать свопы, в которых основная сумма выплачивается одним или несколькими платежами в отличие от обычных свопов, в которых происходит простой обмен процентными потоками — например, для хеджирования операций .

Процентные свопы находят применение в самых разных инвестиционных стратегиях. Они являются популярным инструментом для хеджирования и финансовых спекуляций .

Фиксация процентной ставки по соглашению своп позволяет захеджироваться от падения процентных ставок.

С другой стороны, контрагент, получающий «плавающую» ногу, будет в выигрыше при снижении процентных ставок.

Благодаря низкому порогу вхождения в позицию по процентному свопу они пользуются популярностью у трейдеров, спекулирующих на движении процентных ставок.

Так, вместо того, чтобы открывать полноценную короткую позицию по базовому активу, по которому ожидается падение цены, трейдеру достаточно заключить соглашение своп, фиксирующее процентную ставку на аналогичный период.

Стоимость фиксированной ноги определяется как текущая стоимость фиксированных процентных платежей, известных в момент заключения сделки или в любой момент её существования.

В начале свопа известны только величины будущих процентных платежей по фиксированной ноге. Ставки LIBOR в будущем неизвестны, поэтому плавающая нога рассчитывается одним из двух способов:

В первом способе каждый поток дисконтируется с использованием бескупонной ставки. Также используются данные кривой ставок, доступные на рынке. Бескупонные ставки используются потому, что они порождают только один денежный поток — как и в нашем случае расчета. Таким образом, процентный своп рассматривается как серия бескупонных облигаций.

При втором способе каждый плавающий процентный платеж рассчитывается на основании форвардных процентных ставок для соответствующих дат платежей. Использование этих ставок дает серии процентных платежей.

В результате стоимость плавающей ноги свопа для метода FRA рассчитывается следующим образом:

Фактор рассчитывается следующим образом:

Фиксированная ставка, котируемая по сделке своп — ставка, которая дает текущую стоимость фиксированных денежных потоков равную текущей стоимости плавающих процентных потоков, рассчитанную по форвардным процентным ставкам, действующим на дату расчета:

В момент заключения сделки, ни одна из сторон договора не имеет преимуществ по стоимости ног свопа, то есть:

Таким образом, в момент заключения сделки не происходит каких-либо платежей между сторонами.

В течение жизни сделки та же техника ценообразования используется для оценки стоимости свопа, но так как с течением времени форвардные ставки изменяются, текущая стоимость ( ) плавающей ноги свопа будет отличаться от неизменной фиксированной ноги.

Следовательно, своп станет обязательством одной стороны и требованием другой — в зависимости от направления изменения процентных ставок.

Позиция по процентному свопу содержит процентные и кредитные риски для сторон договора.