Частные капиталовложения

- 1 year ago

- 0

- 0

Частные деньги ( англ. private currency ) — негосударственные фидуциарные деньги , эмитируемые и используемые в обращении частными институциональными субъектами.

Во многих странах выпуск подобного вида денег запрещён законом или строго регламентирован. В Шотландии и Северной Ирландии государство лицензирует частные банки для выпуска собственных бумажных денег.

В наши дни отдельные частные учреждения выпускают в обращение электронные деньги . Количество совершаемых сделок с подобными валютами достигает нескольких миллиардов долларов в год.

В США в период т. н. «Свободной банковской эры» ( англ. Free Banking Era ; с 1837 по 1866 ) было выпущено около 8000 различных видов денег; эмитентами выступали отдельные штаты, муниципалитеты, частные банки, железные дороги, магазины, рестораны, церкви и даже отдельные индивиды. Организации того времени, выпускавшие деньги, получили название «рискованные банки» (wildcat banks).

В Австралии, где существовала подобная ситуация, обращение частных денег было запрещено специальным правительственным указом в 1910 г. Существует единственный пример, когда частная валюта, не поддержанная правительством, продолжала пользоваться популярностью у населения: речь идёт о валюте WIR .

Примером частных денег в США может служить Итакский час ( англ. Ithaca hour ) — местная валюта, которая с 1991 г. используется в городе Итака США. Один итакский час оценивается в 10 американских долларов и рекомендуется как средство платежа за один час работы одного человека. В некоторых случаях курс подлежит обсуждению.

Для преодоления экономического кризиса, в 2009 году в США вновь активизировались системы альтернативных денег. В ряде городов муниципалитеты начали печатать собственную валюту.

В США частные деньги формально разрешены, но с существенными ограничениями. В частности, они не должны внешне напоминать доллар, должны иметь номинал больше доллара и облагаться подоходным налогом .

Ограничения номинала основаны на законе Коперника — Грешема и ставят официальный доллар в более выгодные условия обращения. [ источник не указан 4569 дней ]

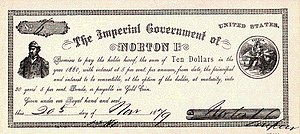

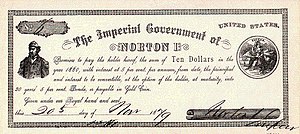

«Император Сан-Франциско» Нортон I выпускал собственные банкноты, которыми расплачивался в различных заведениях. Банкноты не были ничем обеспечены, однако его репутация и рекламный эффект его публичного появления позволяли торговцам отпускать ему товары (хотя в дальнейшем эти «деньги» не обращались).

Бернард фон НотХаус был осуждён к незначительному сроку за выпуск денег, внешне напоминавших американский доллар.

Существуют другие примеры муниципальных денег, выпускаемых, как правило, для поощрения местной экономической и туристической деятальности — например, вентспилсский вент . Такие деньги следует отличать от местных сувенирных жетонов (токенов), выпускаемых хотя бы и с номиналами в существующих или вымышленных валютах, однако не предназначенных для платежа (например, доллар г. Джаспер ( Альберта )).

Нередко частные компании (магазины), а иногда и публичные (например, предприятия общественного транспорта) могут использовать собственные псевдоденьги (боны, жетоны, купоны), которые выдаются в качестве сдачи вместо разменной монеты, и впоследствии принимаются в тех же магазинах (учреждениях) как средство платежа. В Канаде широко известны «деньги» сети магазинов Canadian Tire .

Известно несколько крупных прецедентов, когда токены частных компаний выпускались в большом количестве, чтобы восполнить нехватку монет в обороте. К самым массовым относятся:

Идея возможности денационализации денег и устранение государства от эмиссии и контроля над банковской отраслью была высказана практически одновременно в статье Б. Клайном в 1974 г. и фон Хайеком в книге «Частные деньги» в 1976 г. независимо друг от друга. Эти идеи вызвали обширную дискуссию среди экономистов как внутри австрийской школы , так и за её пределами. Большинство специалистов на тот момент времени сочло подобные предложения утопическими . Однако за этими работами последовали многочисленные публикации других ученых по данной проблематике. Выяснилось, что существовавшие до эпохи Центральных банков денежные системы многих стран основывались на принципах свободной конкуренции частных денег и были достаточно эффективны. Событием в научной дискуссии о деньгах стала публикация в 1986 г. статьи «Has Government Any Role in Money?» специалиста в области денежной теории, лауреата Нобелевской премии по экономике Милтона Фридмана , в которой он изменил свою прежнюю негативную оценку системы частных конкурентных валют и согласился в основном с позицией Хайека.

Представитель австрийской школы Ф. фон Хайек в своей работе «Частные деньги» (1976) предложил денационализировать деньги, так как в области эмиссии денег, по его мнению, государственная монополия вредна для общества.

Австрийский учёный предложил кардинально новый план достижения денежной стабильности — систему, основанную на конкуренции параллельных частных валют. Валюту следует считать обычным коммерческим товаром и производить рыночным способом.

Подобно тому, как конкуренция между обычными товарами способствует улучшению их потребительских свойств и отбраковке низкокачественной продукции, конкуренция между частными валютами произведёт отбраковку плохо обеспеченных и плохо управляемых валют. Останутся те валюты, которые будут наилучшим образом выполнять функции денег.

В экономической литературе, по мнению Ф. Фон Хайека, нет ответа на вопрос, почему правительственная монополия на денежную эмиссию повсюду рассматривается как неизбежная.

Первоначальные преимущества, полагал австрийский экономист, которые могли оправдать присвоение правительством исключительных прав на чеканку металлических монет , уже не перевешивают недостатков подобной системы. В ней можно найти дефекты.

Пока господствовали металлические деньги, правительственная монополия была достаточно вредна. Ф. фон Хайек утверждал, что она стала непоправимым бедствием с тех пор, как бумажные деньги попали под политический контроль.

Главной формой выпуска новой валюты должна стать продажа обычным порядком или на аукционах, затем — посредством банковских операций — в форме краткосрочного кредитования.

Кроме банкнот и чековых депозитов, эмиссионный банк должен обеспечить наличие мелкой монеты с номиналом в долях основной единицы.

Определённые проблемы, считал австрийский учёный, могут возникнуть там, где нынешняя торговая практика основана на единообразном использовании нескольких стандартных монет (торговые автоматы, телефон , транспорт).

Интерес к идеям фон Хайека в начале XXI века заметно возрос в связи с появлением криптовалют, которые являются виртуальным вариантом частных денег .

Правовой режим криптовалют , в частности системы « Биткойн », значительно различается в разных странах, нет единого мнения, являются ли криптовалюты формой денег. В большинстве случаев они признаются «цифровым товаром». В ряде стран (например, в Германии и Японии ) криптовалюты являются легальным средством расчётов (наравне с векселем или чеком ).

Поскольку некоторые криптовалюты выполняют такие функции денег, как и средство сохранения стоимости , сторонники считают их формой частных денег, используя для этого соответствующую терминологию — «цифровая валюта», «монета», «биржа валют». Способность криптовалют выполнять некоторые функции денег иногда подчеркивают и их противники, видя в этом угрозу сложившейся системе денежного обращения. Так, по словам главы Банка России Эльвиры Набиуллиной , «использование криптовалют как денежных суррогатов активно предлагается для расчета за товары и услуги. На наш взгляд, это имеет в качестве риска подрыв денежного обращения, и, конечно, мы использование криптовалют как денежных суррогатов допускать не будем» . Многие экономисты считают криптовалюты спекулятивным пузырём . Бывший глава ФРС США Алан Гринспен 5 декабря 2013 года в интервью агентству Bloomberg заявил, что считает «Биткойн» «пузырём», так как, по его мнению, биткойны не имеют никакой реальной ценности . Австралийский экономист Джон Квиггин считает биткойны приемлемым инструментом расчётов вместо бартера, но неподходящим на роль финансового актива . Базовая стоимость активов должна либо формироваться их альтернативным использованием (как альтернативная стоимость у золота или серебра), либо их доходностью (как дисконтированная стоимость у акций или облигаций). Но у биткойна подобных источников стоимости нет. Если торговцы откажутся принимать биткойны в качестве оплаты за товары и услуги, их стоимость станет нулевой. Именно отсутствие вариантов продуктивного использования биткойнов или потока доходов делает их цену исключительно спекулятивной. Квиггин считает, что рано или поздно цена биткойна достигнет своего истинного значения — нуля, но невозможно сказать, когда именно это произойдёт . Роберт Шиллер , лауреат Нобелевской премии по экономике (2013), считает, что биткойн «демонстрирует многие из характеристик спекулятивного пузыря» .