Interested Article - Невозможная троица

- 2020-04-12

- 1

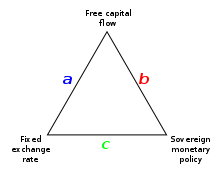

Невозможная троица (также трилемма международных финансов ) — гипотеза в международной экономике , что невозможно одновременно достичь:

- Фиксированного обменного курса

- Свободного движения капитала

- Независимой денежной политики

Формальное обоснование этой гипотезы изложили Роберт Манделл и Маркус Флеминг в модели экономики, открытой между несколькими малыми странами.

Обоснование модели

Неформальное обоснование данной модели вытекает из следующих рассуждений.

а) Предположим, что в стране свободное движение капитала и она проводит независимую денежную политику. Свободное движение капитала приводит к арбитражу на валютном рынке и приводит процентные ставки в соответствие с мировыми (с учетом странового риска ). Денежная политика , направленная на контроль инфляции , определяет степень внутренних процентных ставок. В случае, если обменный курс фиксируется, арбитраж между кредитованием/заимствованием в местной/иностранной валюте становится очень вероятным. Центральный Банк может корректировать арбитраж за счет валютных резервов , но по мере их истощения, становится ясным, что курс не удержать.

б) Предположим, что в стране фиксируется обменный курс и проводится независимая денежная политика. Это означает, что Центральный Банк привязывает курс национальной валюты к иностранной. Одновременно контролируется предложение денег в экономике, что позволяет сдерживать инфляцию. В итоге, четко определяются внутренние процентные ставки и известно движение валюты. При снятии барьеров на движение капитала снова возникает возможность арбитража между кредитованием/заимствованием в разных валютах. Центральный Банк вынужден либо корректировать курс валюты (де факто, отказаться от фиксированного курса), либо проводить увеличение предложения денег.

в) Предположим, что в стране фиксируется обменный курс и допускается свободное движение капитала. Это означает, что иностранные инвесторы могут свободно по определенному курсу покупать/продавать обязательства в местной валюте, что по факту, является аналогом денежной политики как изменение предложения денег в экономике. При начале проведения денежной политики Центральный Банк столкнется с тем, что через валютный рынок и рынок капитала инвесторы будут влиять на процентные ставки в стране, снижая эффективность политики Центрального Банка

Ситуация в России

В истории России в разные времена были (с некоторыми оговорками) реализованы все три сценария трилеммы. Рассмотрим их в качестве примеров:

а) Свободное движение капитала и независимая денежная политика.

В таком режиме работает Банк России (также неформально называемый «Центробанком») после 2014 года . Он отказался от фиксации (или даже частичной поддержки) курса рубля путем проведения валютных интервенций и отпустил курс рубля в «свободное плавание», вместо этого объявив о начале проведения независимой денежной политики, направленной на ограничение рублевой инфляции. Если бы в кризис 2014 года Банк России продолжил осуществлять валютные интервенции, настаивая на фиксированном курсе рубля, то для частных банков и компаний было бы выгодно обменивать рубль на валюту по высокому курсу, предоставляемую Банком России, и использовать ее для покупки иностранных активов и товаров. Так Центробанк быстро исчерпал бы все свои золотовалютные резервы. После этого курс рубля все равно бы упал до его рыночных значений, а Банк России лишился бы золотовалютных резервов, обеспечивающих стране возможность импорта зарубежных товаров в случае острой необходимости за счет их продажи.

б) Фиксированный обменный курс и независимая денежная политика

В таком режиме работал Государственный Банк СССР . Официальный обменный курс рубля к доллару был зафиксирован государством. Однако, фактическая покупательная способность рубля была значительно ниже официального курса. Так, во времена Хрущёва, до денежной реформы 1961 года, при официальном курсе 4 рубля за доллар, спекулянты на чёрном рынке покупали валюту в 5—10 раз дороже, а перепродавали не менее чем за 60 рублей . Если бы в Советском Союзе было разрешено свободное движение капитала, чёрный рынок перестал бы быть «чёрным» и курс обмена валюты установился бы на рыночном уровне около 60 рублей.

в) Фиксированный обменный курс и свободное движение капитала.

В таком режиме (с некоторыми оговорками) работал Банк России (неформально называемый «Центробанк») с начала 2000-х по 2014 год . Точнее будет сказать, что он пытался совмещать монетарную политику, направленную на сдерживание инфляции, с фиксацией валютного курса, но когда это было невозможно, приоритет отдавался фиксации или сглаживанию колебаний курса.

Центробанк препятствовал резким падениям курса рубля путем проведения валютных интервенций. В случае падения курса национальной валюты — то есть падения спроса на рубль и роста спроса на валюту — Банк России мог продавать валюту из золотовалютных резервов на ММВБ за рубли, удовлетворяя возросший спрос на валюту и поддерживая рубль. Однако, в таком режиме он не мог проводить независимую денежную политику — например, сдерживать рублевую инфляцию. Из-за свободного движения капитала участники рынка (прежде всего российские банки и компании-экспортеры) могли вызвать эмиссию рубля Банком России, рост рублевой денежной массы и, следовательно, рублевую инфляцию. Основных механизмов для этого было два. Во-первых, продажа углеводородов российскими экспортерами с последующим обменом существенной доли валютной выручки на рубли для уплаты налогов государству сопровождалась тем, что Банк России эмитировал новые рубли для покупки этой валютной выручки на ММВБ и пополнения за счет нее золотовалютных резервов . Во-вторых, банки могли брать рублевые кредиты у Банка России, вынуждая его эмитировать новые рубли, а затем обменивать полученные рубли на валюту. В случае ослабления курса рубля (например, осенью 2014) проводить такие операции становилось выгодно, так как темпы падения курса рубля могли превышать ключевую ставку (то есть ставку, под которую Банк России выдавал рублевые кредиты).

Последствия

Поступление долларов , обмениваемых по фиксированному курсу на национальную валюту, укрепляет реальный курс рубля . При этом наблюдается значительная инфляция. Российские граждане обнаруживают, что импортные товары и поездки за границу дешевеют. Иностранные туристы начинают удивляться высоким внутренним ценам в России. Экспортные отрасли начинают чувствовать, что растущие издержки сдерживают экспорт . Импортеры наращивают объёмы ввоза товаров в Россию. Экономика находится под риском девальвации национальной валюты.

Американский экономист Джозеф Стиглиц полагает, что «Невозможная троица» была реализована только один раз в истории — в период Июльской монархии во Франции. Однако экономическая система Франции того времени (1830—1848 годы) находилась ещё на доиндустриальном уровне и была завязана на систему финансовых спекуляций.

См. также

Примечания

- . . материалы мбк-2014 . ЦБ РФ: ДЕНЬГИ И КРЕДИТ (8/2014). Дата обращения: 28 сентября 2017. Архивировано из 15 декабря 2017 года.

- . Ведомости . 2014-01-30. из оригинала 18 октября 2017 . Дата обращения: 18 октября 2017 .

- . Фонд стратегической культуры . из оригинала 26 ноября 2020 . Дата обращения: 18 октября 2017 .

- . АРГУМЕНТ. Дата обращения: 28 сентября 2017. 28 сентября 2017 года.

- Сайранова Э.А. (рус.) // государственный университет Высшая Школа Экономики : магистерская диссертация. — 2009. 27 марта 2022 года.

- . Ведомости . 2015-12-08. из оригинала 28 сентября 2017 . Дата обращения: 28 сентября 2017 .

- А. Кудрин . (рус.) // Макроэкономика : статья. 5 декабря 2015 года.

Ссылки

- , NBER Working Paper No. 5960 (Also Reprint No. r2212), March 1997 (англ.)

- , NBER Working Paper No. 10396, March 2004 (англ.)

- , The Encyclopedia of financial globalization, May 2010 (англ.)

- / National Institute of Public Finance and Policy, New Delhi, January 2010

|

|

В статье есть список

источников

, но

не хватает

сносок

.

|

- 2020-04-12

- 1