LIFO

- 1 year ago

- 0

- 0

FIFO ( англ. F irst I n, F irst O ut – «Первым пришёл — первым ушёл») и LIFO ( англ. L ast I n, F irst O ut – «последним пришёл — первым ушёл») — методы оценки товарно-материальных ценностей. При учёте запасов однородного товара, купленного в разное время по разной цене, приходится определять: что выдавать первым; и физически (на складе ), и на бумаге (в бухгалтерских книгах). По методу FIFO первым выдаётся самый старый из пришедших товаров, по методу LIFO — самый новый.

В бухгалтерском учёте метод FIFO используется, чтобы определить ценность запасов , поступивших в производство.

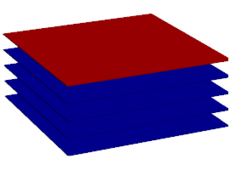

FIFO (ФИФО; акроним англ. F irst I n, F irst O ut – первым пришёл — первым ушёл) — метод оценки ТМЦ, при котором первыми выбывают с учёта ТМЦ поставленные на учёт первыми.

Предположим, куплены два принтерных картриджа по 5 рублей штука, затем ещё два таких же по 6. Один картридж израсходовали. Кладовщику не важно, какой отдавать: они одинаковые. Но бухгалтеру важна совокупная стоимость находящегося на складе: стоимость оставшихся трёх картриджей по методу LIFO будет 16 руб., по методу FIFO 17 руб.

LIFO (ЛИФО; акроним англ. L ast I n, F irst O ut – последним пришёл — первым ушёл) — метод оценки товарно-материальных ценностей (ТМЦ), при котором с учёта выбывают первыми ТМЦ поставленные на учёт последними. С 1 января 2015 года метод LIFO для определения размеров расходов исключён из Налогового кодекса РФ . В бухгалтерском учёте метод LIFO не используется с 1 января 2008 года согласно Приказу Минфина России от 26.03.2007 N 26н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету» .

В условиях роста цен приводит к системному завышению затрат и уменьшению стоимости остатка ТМЦ (при падении цен — наоборот).

Особенности учёта по методу LIFO было :

Принципы FIFO и LIFO также активно используются в складской логистике .

При помещении товаров на хранение необходимо учитывать принцип складской обработки. Если было несколько поступлений товара, то нужно решить, товар из какой партии будет отгружаться первым. Широко используются два варианта:

Но есть товары и условия, для которых требуются другие методы: не по дате прихода, а по дате производства, годности или сроку хранения .