Бухгалтерский учёт

- 1 year ago

- 0

- 0

Бухга́лтерский бала́нс ( фр. balance , букв. «весы» от лат. bilanx «имеющий две весовые чаши») — одна из пяти основных составляющих бухгалтерской отчётности . В соответствии с международными правилами финансовой отчётности , баланс содержит данные об активах , и собственном капитале . В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении . Бухгалтерский баланс характеризует имущественное и финансовое состояние организации в денежной оценке на отчётную дату .

В соответствии с МСФО баланс состоит из трёх частей: активов , и . В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности , хотя есть исключения. Основное свойство баланса состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Активы показывают, какие средства использует организация , а обязательства и собственный капитал показывают, кто предоставил эти средства и в каком размере . Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов . Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи .

Представление текущей информации об имуществе хозяйствующего субъекта в виде бухгалтерского баланса является одним из основополагающих методов бухгалтерского учёта . Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций , но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Сущность баланса (как метода) состоит в том, что данные о стоимости имущества хозяйствующего субъекта на интересующую дату группируются определённым образом, позволяющим провести финансовый анализ и получить прогнозы на будущее .

Балансоведение — наука об экономической сущности бухгалтерского баланса, принципах его построения, правилах оценки статей и использовании балансовой информации в целях управления предприятием .

Основу балансоведения составляет принцип равенства двух частей баланса, а также методов регистрации и классификации. Общее в подходах всех школ заключается в единстве целей и задач, где цель учёта определялась как определение всех составляющих имущества организации, включаемых в баланс и постатейной оценке статей баланса. Во второй половине XIX века происходило зарождение балансоведения как науки, тогда были сформированы различные учётные школы, которые имели свои подходы к изучению баланса:

Термин « баланс » в XIX веке был многозначен. Выделяется три наиболее распространённые трактовки его значения:

В настоящее время последняя трактовка преобладает, хотя ещё в XIX веке подобной однозначности не было .

Баланс — старейший вид обобщения данных о финансово-экономической жизни компаний . Точные данные о происхождении бухгалтерского баланса неизвестны. В архивах компании Франческо Датини впервые в истории можно найти документально подтверждённый принцип применения двойной записи при отражении операций по счетам. Кроме этого в его торговой компании в первой половине 1390-х был составлен первый годовой бухгалтерский баланс, прототип современного . Первые теоретические сведения о нём были получены только в 1494 году , когда вышла в свет работа Луки Пачоли «Трактат о счетах и записях», содержавшая первое описание не только баланса, но и бухгалтерии в целом .

Баланс, который был описан Лукой Пачоли, представлял собой структурированный документ, состоящий из двух сегментов — актива и пассива, которые должны быть равны. В актив надлежало заносить все счета с дебетовыми сальдо , а в пассив — все счета с кредитовыми сальдо. Значения самих понятий «дебет» и «кредит» не объяснялись. Фактически же под дебетом понималась левая сторона любого счёта, а под кредитом — его правая сторона .

Таким образом, смысл группировки данных в балансе был пользователям непонятен. В результате такой разноски в актив, наряду с активными статьями, попадала статья убытков. А в пассиве, наряду с кредиторской задолженностью, находились капитал и прибыль . Такой подход по сути называется теорией одного ряда счетов, в основу такого подхода принята предпосылка, что все счета одинаковы по своей природе и подчиняются общим правилам регистрации (например, формирование корреспонденций счетов по правилу: дебетовать того, кто получает, а кредитовать того, кто даёт .

Такой способ группировки сохранялся несколько веков. Только через триста лет после появления баланса появились первые критические реплики в адрес бухгалтерии. В XIX веке в Европе стали появляться акционерные общества, чьи балансы публиковались в газетах и даже рассматривались в судах. На странную структуру баланса обратили внимание многие непредубеждённые пользователи, которые и начали критиковать действующую форму баланса .

Первыми среагировали на факт смешения данных в балансе французские бухгалтеры и . В середине 80-х годов XIX века они написали работу « Общие руководящие начала счетоведения », сделав выводы, что в активе баланса, наряду с действительными активами, есть и активы фиктивные . Аналогично, пассив, наряду с настоящими пассивами, содержит пассивы фиктивные .

Именно тогда возникла идея заменить слова «актив» и «пассив» словами « дебет » и « кредит ». В газетах начали появляться балансы акционерных обществ с заголовками «дебет и кредит». Такой подход был адекватнее предыдущего, так как на сторонах баланса определялась именно сторона счёта, на которой находилось сальдо, но всё равно не решал проблем. Тогда было решено в балансе ничего не менять, но предупреждать пользователей о наличии фиктивных статей в активе и в пассиве, но такой вариант вызвал широкое возмущение пользователей .

В первой половине XX века основоположник немецкой камеральной бухгалтерии предложил провести реформу процедуры составления баланса, которая состояла из 3 этапов:

Теория двух рядов счетов (так называется теория Шера), пришла на замену теории одного ряда счетов и позволила ясно и просто определить дебет и кредит бухгалтерского счёта .

В России в 1908 году разработал и опубликовал теорию, в которой заявил, что бухгалтерию следует понимать только через баланс. Баланс в его исторической форме и балансовый метод в целом следует принять в качестве аксиомы и далее основывать все теоретические положения на их основе. Точка зрения Бахчисарайцева нашла поддержку в России и за рубежом. К 1930 году в России балансовая теория стала общепринятой, а теория двух рядов счетов не использовалась. Но уже в начале XX века началась поэтапная реформация баланса в направлении, указанном Шером, и баланс становился понятнее .

Во второй половине XIX века в США и Великобритании активно развивалось банковское дело и финансовые рынки, что потребовало предоставления финансовой отчетности для получения кредитов и участия в торгах на биржах. В итоге появились хорошо структурированная и достаточно унифицированная отчетность, которая строилась исходя из интересов различных пользователей отчетности, в том числе и менеджеров . Сейчас баланс, составленный по МСФО , состоит не из двух, а из трёх элементов: активов, капитала и обязательств. Причём убытки находятся не в активах, а в капитале .

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления .

При ликвидации компаний приходится составлять ряд различных «ликвидационных балансов», что основано на специфике деятельности ликвидируемой компании .

Перед составлением самого ликвидационного баланса для уточнения реального финансового положения ликвидируемой организации составляется промежуточный ликвидационный баланс. Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотрения . Обычно промежуточные ликвидационные балансы составляются неоднократно, а их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов .

| Активы | Пассивы | ||

|---|---|---|---|

| Денежные средства | 0 | Капитал | 0 |

| Обязательства | 0 | ||

| Всего | 0 | Всего | 0 |

Таким образом, промежуточный ликвидационный баланс содержит:

После проведения всех ликвидационных процедур составляется ликвидационный баланс — это отчёт о финансовом состоянии компании, отражающий его активы, обязательства и собственный капитал на дату ликвидации . Датой ликвидации называют дату исключения компании из государственного реестра . Такой баланс имеет вид нулевого баланса (когда все его статьи равны нулю) .

Разделительный баланс — документ, который составляется при реорганизации юридического лица , содержит информацию о разделяемом имуществе, правах и обязанностях.

Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников , включая и обязательства, оспариваемые сторонами.

Разделительный баланс утверждается учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридического лица, и представляется вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующего юридического лица.

Непредставление вместе с учредительными документами разделительного баланса, а также отсутствие в нём положений о правопреемстве по обязательствам реорганизованного юридического лица влекут отказ в государственной регистрации вновь возникших юридических лиц.

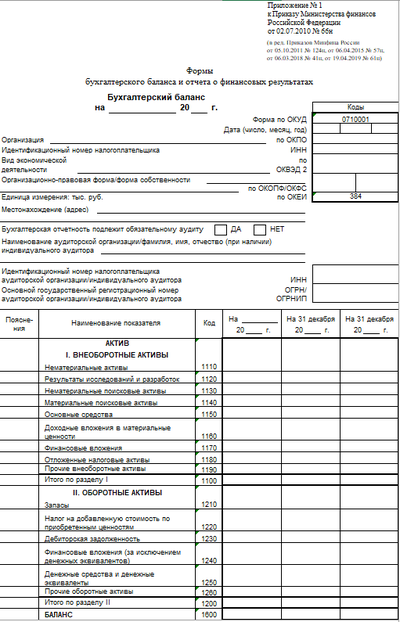

Бухгалтерский баланс имеет форму двусторонней таблицы. Каждая строка таблицы (балансовый счёт) представляет собой наименование объекта бухгалтерского учёта и его стоимость на момент составления баланса. Основными составляющими бухгалтерского баланса являются активы (левая сторона таблицы), обязательства и капитал (правая сторона таблицы). В экономической литературе даётся следующие определения этих понятий:

Бухгалтерский баланс как форма финансовой отчётности составляется, как правило, на отчётную дату (конец календарного месяца , квартала, года ). Однако важно понимать, что методологически бухгалтерский баланс, будучи сводом информации о стоимости имущества хозяйствующего субъекта, может быть определён по состоянию на любую дату (и даже на любое время) и может составляться так часто, как это представляется необходимым, даже по итогам каждой хозяйственной операции ).

В бухгалтерском учёте, как и в физике, существует « закон сохранения » — ничто ниоткуда не возникает (любой актив у предприятия появляется из-за каких-либо действий), то есть синхронно с активами в балансе отображаются (в пассиве) источники их происхождения. Активы и пассивы отображаются раздельно: экономические ресурсы в активе, а источники в пассиве . Итог актива баланса всегда равен итогу пассива баланса, при создании предприятия исполняется бухгалтерское равенство:

Активы = Пассивы

Обычно часть активов вносится кем-то другим, кто не является собственником, с учётом этого равенство имеет такой вид:

Активы = Капитал + Обязательства

Суммы из обеих частей уравнения совпадают, потому что они описывают одни и те же объекты, но с двух разных точек зрения:

Итоговую сумму актива (пассива) баланса называют « валютой баланса », или «цифрой баланса» .

Активы включают в себя все виды средств: здания, оборудование, запасы материалов, товаров, транспортные средства, задолженность клиентов, контрагентов, деньги на расчетных и других счетах в банках и так далее. Обязательства складываются из денежных средств, которые организация должна за поставленные ей товары и услуги, кредиты и так далее. Истинность того, что суммы обеих частей балансового уравнения будут равны друг другу, не зависит от количества проведённых операций . Равенство активов и пассивов основывается на принципе двойной записи (способ ведения учёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух счетах, обеспечивая общий баланс) .

Активы и пассивы обычно подразделяются на текущие и долгосрочные . В международной практике активы в балансе перечисляются в порядке их ликвидности .

Статьи бухгалтерского баланса формируются в результате обработки большого количества хозяйственных операций, которые структурно объединяются в группы в соответствии с их характером и функцией. Каждая существенная статья должна представляться в отчётности отдельно. Статьи, которые содержат несущественные суммы, должны объединяться с суммами аналогичного характера или назначения и не должны представляться отдельно .

Правильное составление бухгалтерского баланса предполагает:

В России форма бухгалтерского баланса и порядок его составления юридическими лицами (кроме кредитных и бюджетных организаций) регламентируются ПБУ 4/99 «Бухгалтерская отчетность организаций» . Форма действующего на Украине бухгалтерского баланса всех юридических лиц (кроме кредитных и бюджетных организаций) и порядок его заполнения регулируются Национальным положением (стандартом) бухгалтерского учёта № 2 «Баланс» . Порядок составления бухгалтерского баланса банками регулируется « Положением про организацию бухгалтерского учёта и отчётности в банках Украины », выданным Национальным банком Украины и « Положением Банка России от 26.03.2007 № 302-П „О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации“ », выданным Центральным банком Российской Федерации .

Как на Украине, так и в России в бухгалтерском балансе активы и обязательства должны быть представлены с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Хотя в отчёте по ликвидности (форма баланса для российских банков) активы и обязательства не разделяются на краткосрочные и долгосрочные . Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчётной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные . Статьи баланса в соответствии с US GAAP схожи с МСФО, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности .

Баланс имеет так же и ряд ограничений, на которые стоит обратить свое внимание.

Не все стоимости, по которым активы признаны в балансе, являются текущими. Стоимость денежных средств является текущей, но стоимость таких статей, как здания и оборудование (или, по крайней мере, основная их часть), являются стоимостью, которая была давно. Такие коэффициенты, как прибыль на активы, отражают в числителе показатели в текущей стоимости денежных средств, а в знаменателе показатели в исторической стоимости денежных средств. В этом случае сравнения между компаниями могут привести к заблуждению.

Кроме того, баланс также содержит много начисленных сумм (убыток от списания безнадежной дебиторской задолженности, накопленный износ). Некоторые обязательства также являются начисленными: подоходный налог, расходы по гарантийным обязательствам, пенсионные обязательства и пр. Стоимость некоторых статей в балансе может быть неточной. Примерами могут служить нематериальные активы и суммы, записанные как отсроченные обязательства по налоговым платежам.

Содержательная часть бухгалтерского баланса определяется его строением и структурой.

| Статья | 31 марта 2011 | 31 марта 2010 | 31 марта 2009 |

|---|---|---|---|

| Актив | |||

| Текущие активы | |||

| Деньги и денежные эквиваленты | 25,105,000 | 19,967,000 | 24,748,000 |

| Запасы | 15,737,000 | 15,222,000 | 14,776,000 |

| Другие оборотные активы | 6,243,000 | 5,472,000 | 6,404,000 |

| Основные средства | 76,124,000 | 71,820,000 | 74,939,000 |

| Прочие активы | 7,985,000 | 7,823,000 | 7,159,000 |

| Всего текущие активы | 142,734,000 | 139,914,000 | 114,396,000 |

| Долгосрочные активы | |||

| Долгосрочные инвестиции | 132,933,000 | 105,241,000 | 97,746,000 |

| Основные средства | 76,124,000 | 71,820,000 | 74,939,000 |

| Прочие активы | 7,985,000 | 7,823,000 | 7,159,000 |

| Всего долгосрочные активы | 217,041,000 | 184,886,000 | 179,844,000 |

| Всего активов | 359,775,000 | 324,800,000 | 294,240,000 |

| Пассив | |||

| Текущие обязательства | |||

| Кредиторская задолженность | 40,892,000 | 41,159,000 | 29,274,000 |

| Всего текущие обязательства | 130,200,000 | 114,364,000 | 107,212,000 |

| Долгосрочная задолженность | 77,814,000 | 75,079,000 | 63,799,000 |

| Доля меньшинства | 7,090,000 | 6,108,000 | 5,462,000 |

| Всего обязательств | 228,018,000 | 207,822,000 | 186,912,000 |

| Капитал | |||

| Нераспределенная прибыль | 142,805,000 | 123,808,000 | 116,752,000 |

| Казначейские акции | (15,219,000) | (13,489,000) | (12,766,000) |

| Всего капитала | 124,667,000 | 110,870,000 | 101,865,000 |

| Всего пассивов | 359,775,000 | 324,800,000 | 294,240,000 |

Представление бухгалтерского баланса в соответствии с международными стандартами финансовой отчётности регламентируется МСФО 1 «Представление финансовой отчётности» . Стандарт достаточно гибок и, таким образом, применим к различным видам компаний вне зависимости от рода деятельности и размера . В соответствии с МСФО капитал является балансирующей статьёй, наличие которой и делает баланс автоматически сходящимся .

Существенные статьи должны представляться в финансовой отчётности отдельно. Несущественные суммы должны объединяться с суммами аналогичного характера или назначения. Информация является существенной, если её раскрытие может повлиять на экономические решения пользователей . IAS 1 требует отображать на балансе отдельно оборотные активы/краткосрочные обязательства и внеоборотные активы/долгосрочные обязательства .

К статьям, подлежащим обязательному отражению в балансе, относятся :

Дополнительные линейные статьи, должны представляться в балансе тогда, когда такое представление необходимо для достоверного представления финансового положения компании . Решение в отношении того, должны ли дополнительные статьи быть представлены отдельно, должно основываться на оценке:

В США порядок составления отчётности регламентируется GAAP и документами, выданными Комиссией по ценным бумагам и биржам , которая устанавливает дополнительное требование на предоставление сравнительных данных за три отчётных периода .

Статьи баланса в соответствии с US GAAP схожи с IAS, но в американских стандартах есть требование располагать все статьи в порядке снижения ликвидности .

| МСФО | US GAAP | UK GAAP | |

|---|---|---|---|

| Стандарт | МСФО 1 «Представление финансовой отчетности» |

|

|

| Состав отчета | Двухгодичная балансовая отчетность. | Аналогично МСФО, кроме того, что данные должны быть представлены за трехлетний период, исходя из требований SEC . | Аналогично МСФО. |

| Структура баланса | Не предписывает специфического формата, однако некоторые пункты должны быть обязательно представлены в балансе. | Аналогично МСФО, статьи в балансе располагаются в порядке снижения ликвидности. | Закон о компаниях определяет различные форматы отчетности. Статьи баланса аналогично МСФО, кроме акционерного капитала. |

В России коммерческие, бюджетные и страховые организации, кредитные организации и банки, негосударственные пенсионные фонды имеют различные формы отчёта, их формы и порядок заполнения утверждаются Министерством финансов Российской Федерации ( Центральным банком для кредитных организации и банков). При этом общие принципы составления бухгалтерского баланса для организаций (за исключением кредитных организации и банков, а также государственных и муниципальных учреждений) закреплены в положении по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99) .

| Раздел | Группа статей | Наименование показателя | Код | Алгоритм расчета показателя |

|---|---|---|---|---|

| АКТИВ | ||||

| Внеоборотные активы | Нематериальные активы |

Права на объекты интеллектуальной (промышленной) собственности

Патенты, лицензии, торговые знаки, знаки обслуживания, иные аналогичные права и активы Организационные расходы Деловая репутация организации Нематериальные поисковые активы (1130) |

1110-1140 | Дебет 04 — Кредит 05 + (Д08 — К05 (в части нематериальных поисковых активов)) |

| Основные средства |

Земельные участки и объекты природопользования

Здания, машины, оборудование и другие основные средства Незавершённое строительство |

1150 | Д01 — К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности») | |

| Доходные вложения в материальные ценности |

Имущество для передачи в лизинг

Имущество, предоставляемое по договору проката |

1160 | Д03 — К02 (кроме амортизации основных средств, учитываемых на счете 01) | |

| Финансовые вложения |

Инвестиции в дочерние общества

Инвестиции в зависимые общества Инвестиции в другие организации Займы, предоставленные организациям на срок более 12 месяцев Прочие финансовые вложения |

1170 | Д58 — К59 (в части долгосрочных финансовых вложений) + Д73.1 (в части долгосрочных процентных займов) | |

| Отложенные налоговые активы | «Отложенные налоговые активы» | 1180 | Д09 | |

| Прочие внеоборотные активы | «Оборудование к установке», «Расходы будущих периодов» | 1190 | Д07 + Д08 (кроме поисковых активов) + Д97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) | |

| Оборотные активы | Запасы |

Сырье, материалы и другие аналогичные ценности

Затраты в незавершенном производстве (издержках обращения) Готовая продукция, товары для перепродажи и товары отгруженные Расходы будущих периодов |

1210 | Д10 + Д11 — К14 + Д15 + Д16 + Д20 + Д21 + Д23 +Д28 + Д29 + Д41 — К42 + Д43 + Д44 + Д45 + Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретённым ценностям | «Налог на добавленную стоимость по приобретенным ценностям» | 1220 | Д19 | |

| Дебиторская задолженность |

Покупатели и заказчики

Векселя к получению Задолженность дочерних и зависимых обществ Задолженность дочерних и зависимых обществ Задолженность участников (учредителей) по вкладам в уставный капитал Авансы выданные Прочие дебиторы |

1230 | Д46 + Д60 + Д62 — К63 + Д68 + Д69 + Д70 + Д71 + Д73 (за исключением процентных займов, учтенных на субсчете 73-1) + Д75 + Д76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) | |

| Финансовые вложения |

Займы, предоставленные организациям на срок менее 12 месяцев

Собственные акции, выкупленные у акционеров Прочие финансовые вложения |

1240 | Д58 — К59 (в части краткосрочных финансовых вложений) + Д55-3 + Д73-1 (в части краткосрочных процентных займов) | |

| Денежные средства и денежные эквиваленты |

Расчётные счета

Валютные счета Прочие денежные средства |

1250 | Д50 (кроме субсчета 50.3 «Денежные документы») + Д51 + Д52 + Д55 (кроме сальдо субсчета 55.3) + Д57 | |

| Прочие оборотные активы | «Денежные документы», «Недостачи и потери от порчи ценностей» | 1260 | Д50-3 + Д94 | |

| ПАССИВ | ||||

| Капитал и резервы | Уставный капитал | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей), Собственные акции, выкупленные у акционеров (1320) | 1310-1320 | К80+ Д81 (в круглых скобках) |

| Добавочный капитал | Переоценка внеоборотных активов, Добавочный капитал (без переоценки) | К83 | ||

| Резервный капитал |

Резервы, образованные в соответствии с законодательством

Резервы, образованные в соответствии с учредительными документами |

1360 | К82 | |

| Нераспределённая прибыль ( непокрытый убыток — вычитается) | «Прибыли и убытки», «Нераспределенная прибыль (непокрытый убыток)» | 1370 | Или К99 + К84 Или Д99 + Д84 (результат отражается в круглых скобках) Или К84 — Д99 (если значение отрицательное, отражается в круглых скобках) Или К99 — Д84 (так же) | |

| Долгосрочные обязательства | Заёмные средства |

Кредиты, подлежащие погашению более чем через 12 месяцев после отчётной даты

Займы, подлежащие погашению более чем через 12 месяцев после отчётной даты |

1410 | К67 (в части задолженности со сроком погашения на отчетную дату свыше 12 месяцев) |

| Отложенные налоговые обязательства | «Отложенные налоговые обязательства» | 1420 | К77 | |

| Оценочные обязательства | «Резервы предстоящих расходов» | 1430 | К96 (в части оценочных обязательств со сроком исполнения свыше 12 месяцев после отчетной даты) | |

| Прочие обязательства | 60, 62, 68, 69, 76, 86 «Целевое финансирование» | 1450 | К60 + К62 + К68 + К69 + К76 + К86 (все в части долгосрочной задолженности) | |

| Краткосрочные обязательства | Заёмные средства |

Кредиты, подлежащие погашению в течение 12 месяцев после отчётной даты

Займы, подлежащие погашению в течение 12 месяцев после отчётной даты |

1510 | К66 + К67 (в части задолженности со сроком погашения не более 12 месяцев на отчетную дату) |

| Кредиторская задолженность |

Поставщики и подрядчики

Векселя к уплате Задолженность перед дочерними и зависимыми обществами Задолженность перед персоналом организации Задолженность перед бюджетом и государственными внебюджетными фондами Задолженность участникам (учредителями) по выплате доходов Авансы полученные Прочие кредиторы |

1520 | К60 + К62 + К68 + К69 + К70 + К71 + К73 + К75 + К76 (в части краткосрочной задолженности, за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) | |

| Доходы будущих периодов | «Доходы будущих периодов» | 1530 | К98 | |

| Оценочные обязательства | 1540 | К96 (в части оценочных обязательств со сроком исполнения не более 12 месяцев после отчетной даты) | ||

| Прочие обязательства | 1550 | К86 (в части краткосрочных обязательств) |

Анализ бухгалтерского баланса проводится с помощью одного из следующих способов:

Таким образом, анализ баланса может проводиться непосредственно по бухгалтерскому балансу или по агрегированному аналитическому балансу. Анализ по самому балансу достаточно трудоёмкий и неэффективный процесс, так как он предполагает расчёт множества показателей и, таким образом, не позволяет выделить главные тенденции в финансовом состоянии организации .

Аналитический баланс сводит и систематизирует те расчёты, которые обычно осуществляет аналитик при ознакомлении с балансом. Аналитический баланс охватывает множество показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Существует шесть этапов анализа бухгалтерского баланса:

| Схема построения сравнительного аналитического баланса | ||||||||

|---|---|---|---|---|---|---|---|---|

| Наименование статей | Абсолютные величины | Относительные величины | Изменения | |||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах | В структуре | В % к величине на начало года | В % к изменению баланса | |

| Актив | ||||||||

| A1 | А1 | A2 | ||||||

| An | ||||||||

| Баланс (B) | B1 | B2 | B=B2—B1 | 0 | ||||

| Пассив | ||||||||

| P1 | P1 | P2 | ||||||

| Pn | ||||||||

| Баланс (B) | B1 | B2 | B=B2—B1 | |||||

Важным направлением анализа динамики и структуры баланса являются вертикальный и горизонтальный анализы, в ходе которых оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса . Горизонтальный и вертикальный анализы взаимодополняют друг друга и на практике обычно строят аналитические таблицы, в которых анализируется как структура отчёта, так и динамика её отдельных показателей .

Вертикальный анализ — представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия. Таким образом осуществляется переход к относительным показателям, что позволяет провести сравнительный анализ предприятий с учётом отраслевой специфики и других характеристик. Схема расчёта относительных показателей показана в столбце « Относительные величины » в Схеме построение сравнительного аналитического баланса .

Горизонтальный анализ баланса заключается в построении аналитических таблиц, в которых вычисляются абсолютные показатели изменения балансовых сумм и относительные показатели роста (снижения) этих сумм .

Абсолютные показатели финансовой устойчивости определяются:

Относительные показатели финансовой устойчивости — это коэффициенты финансовой устойчивости .

Ликвидность баланса означает наличие оборотных средств в размере, потенциально достаточном для погашения краткосрочных обязательств. Ликвидность баланса является основой платежеспособности организации. Оценка ликвидности баланса может производиться различными методами, в том числе на основе расчета основных коэффициентов ликвидности .

При проведении анализа бухгалтерского баланса необходимо проанализировать состав, структуру и эффективность использования внеоборотных и оборотных активов. Для оценки эффективности оборотных активов применяются показатели рентабельности и оборачиваемости .

Оценка деловой активности может быть проведена по следующим направлениям:

Диагностика финансового состояния проводится с помощью расчёта различных финансовых коэффициентов , проведения дискриминантного анализа (например, использование модели Альтмана или прочих финансовых или математических формул или моделей).

|

|

|

|---|---|

| В библиографических каталогах |

|