Государственный фонд кинофильмов Российской Федерации

- 1 year ago

- 0

- 0

Резе́рвный фонд Росси́йской Федера́ции сформирован 1 февраля 2008 года , после разделения Стабилизационного фонда на Резервный фонд и Фонд национального благосостояния России (ФНБ). С 1 января 2018 года Резервный фонд ликвидирован и присоединен к Фонду национального благосостояния .

Резервный фонд размещался в высоколиквидной иностранной валюте или активах, номинированных в иностранной валюте. Поэтому средства фонда являлись частью золотовалютных резервов РФ (ЗВР), но, в отличие от остальных активов ЗВР, находились в распоряжении Минфина РФ , а не Центробанка РФ .

При этом, вопреки популярному заблуждению , рост или падение Резервного фонда не означали автоматически роста или падения ЗВР РФ, который имеет и другие активы с собственной динамикой, отличной от Резервного фонда . Так, ЗВР России с июня 2015 до июня 2017 годов выросли с 316 до 412 млрд $ , при этом за этот же период Резервный фонд как часть ЗВР сократился с 76 до 16 млрд $ . Таким образом, другие активы ЗВР РФ росли намного быстрее, чем сокращался Резервный фонд .

1 января 2018 года вступило в силу решение о слиянии Резервного фонда с Фондом национального благосостояния с переносом в последний остатков Резервного фонда около 997 млрд рублей . К моменту слияния фондов их остатки вместе с другими активами ЗВР РФ выросли до 432 млрд $ .

Аналитики объясняют очевидное несоответствие действительности падение ЗВР РФ от сокращения и прекращения существования Резервного фонда РФ формой «словесной интервенции» со стороны Минфина и Центробанка РФ для снижения чрезмерно укрепившегося курса рубля, вредящего экспортерам без реальных интервенций на валютный рынок по массовой скупке валюты со стороны ЦБ РФ .

Резервный фонд представляет собой часть средств федерального бюджета, подлежащих обособленному учёту и управлению в целях осуществления нефтегазового трансферта в случае недостаточности нефтегазовых доходов для финансового обеспечения указанного трансферта.

14 июля 2017 года Государственная дума во втором чтении одобрила законопроект о новой редакции бюджетных правил, по которому средства Резервного фонда до 1 февраля 2018 года переводятся в собственность Фонда национального благосостояния.

Управление средствами Резервного фонда осуществляется Министерством финансов Российской Федерации в порядке, установленном Правительством Российской Федерации. Отдельные полномочия по управлению средствами Резервного фонда могут осуществляться Центральным банком Российской Федерации. Целями управления средствами Резервного фонда являются обеспечение сохранности средств Фонда и стабильного уровня доходов от его размещения в долгосрочной перспективе. Управление средствами Фонда в указанных целях допускает возможность получения отрицательных финансовых результатов в краткосрочном периоде.

Постановление Правительства РФ от 29 декабря 2007 года N955 «О порядке управления средствами Резервного фонда» предусматривает размещение средств Фонда в иностранной валюте или зарубежных активах с рейтингом долгосрочной кредитоспособности не ниже «АА-» по классификации Fitch-Ratings и Standard & Poor’s; либо не ниже уровня «Аа3» по классификации Moody’s Investors Service .

Резервный фонд формировался за счет:

В соответствии с Федеральным законом от 30 сентября 2010 года N 245-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и иные законодательные акты Российской Федерации» (далее — Закон) с 1 января 2010 года до 1 января 2015 года нормативная величина Резервного фонда не определялась, нефтегазовые доходы федерального бюджета не использовались для финансового обеспечения нефтегазового трансферта и для формирования Резервного фонда и Фонда национального благосостояния, а направлялись на финансовое обеспечение расходов федерального бюджета.

После формирования нефтегазового трансферта в полном объёме нефтегазовые сверхдоходы поступали в Резервный фонд. Нормативная величина Резервного фонда утверждалась федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, определенном исходя из 7 % прогнозируемого на соответствующий год объёма валового внутреннего продукта. После наполнения Резервного фонда до указанного размера нефтегазовые доходы направлялись в Фонд национального благосостояния России .

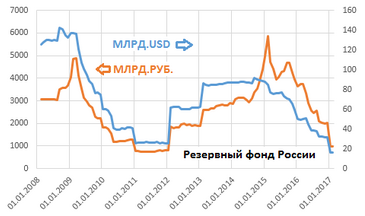

История изменения совокупного объёма средств Резервного фонда Российской Федерации .

| Дата | в млрд $ | в млрд рублей | в % к ВВП |

|---|---|---|---|

| 01.02.2008 | 125,19 | 3 057,85 | 7,4 % |

| 01.03.2008 | 127,81 | 3 082,28 | 7,5 % ▲ |

| 01.04.2008 | 130,48 | 3 068,43 | 7,4 % ▼ |

| 01.05.2008 | 129,80 | 3 069,47 | 7,4 % ▼ |

| 01.06.2008 | 129,32 | 3 069,94 | 7,4 % ▼ |

| 01.07.2008 | 130,30 | 3 056,52 | 7,4 % ▼ |

| 01.08.2008 | 129,68 | 3 040,37 | 7,4 % ▼ |

| 01.09.2008 | 142,60 | 3 504,62 | 8,5 % ▲ |

| 01.10.2008 | 140,98 | 3 559,19 | 8,6 % ▲ |

| 01.11.2008 | 134,60 | 3 572,78 | 8,7 % ▲ |

| 01.12.2008 | 132,63 | 3 661,37 | 8,9 % ▲ |

| 01.01.2009 | 137,09 | 4 027,64 | 9,8 % ▲ |

| 01.02.2009 | 137,34 | 4 863,80 | 12,5 % ▲ |

| 01.03.2009 | 136,33 | 4 869,74 | 12,5 % ▬ |

| 01.04.2009 | 121,06 | 4 117,67 | 10,6 % ▼ |

| 01.05.2009 | 106,81 | 3 551,47 | 9,2 % ▼ |

| 01.06.2009 | 100,95 | 3 127,93 | 8,1 % ▼ |

| 01.07.2009 | 94,52 | 2 957,54 | 7,6 % ▼ |

| 01.08.2009 | 88,53 | 2 811,34 | 7,2 % ▼ |

| 01.09.2009 | 85,74 | 2 706,82 | 7,0 % ▼ |

| 01.10.2009 | 76,37 | 2 298,00 | 5,9 % ▼ |

| 01.11.2009 | 77,18 | 2 242,09 | 5,8 % ▼ |

| 01.12.2009 | 75,07 | 2 238,58 | 5,8 % ▬ |

| 01.01.2010 | 60,52 | 1 830,51 | 4,7 % ▼ |

| 01.02.2010 | 59,91 | 1 823,26 | 3,9 % ▼ |

| 01.03.2010 | 58,90 | 1 763,89 | 3,8 % ▼ |

| 01.04.2010 | 52,90 | 1 553,28 | 3,4 % ▼ |

| 01.05.2010 | 40,59 | 1 188,70 | 2,6 % ▼ |

| 01.06.2010 | 39,27 | 1 197,66 | 2,6 % ▬ |

| 01.07.2010 | 39,32 | 1 226,57 | 2,6 % ▬ |

| 01.08.2010 | 40,59 | 1 225,17 | 2,6 % ▬ |

| 01.09.2010 | 40,08 | 1 228,93 | 2,7 % ▲ |

| 01.10.2010 | 41,39 | 1 258,26 | 2,7 % ▬ |

| 01.11.2010 | 41,81 | 1 286,99 | 2,8 % ▲ |

| 01.12.2010 | 40,88 | 1 279,85 | 2,8 % ▬ |

| 01.01.2011 | 25,44 | 775,21 | 1,7 % ▼ |

| 01.02.2011 | 25,96 | 770,24 | 1,3 % ▼ |

| 01.03.2011 | 26,12 | 755,82 | 1,3 % ▬ |

| 01.04.2011 | 26,33 | 748,53 | 1,2 % ▼ |

| 01.05.2011 | 27,11 | 745,71 | 1,2 % ▬ |

| 01.06.2011 | 26,57 | 745,86 | 1,2 % ▬ |

| 01.07.2011 | 26,60 | 746,84 | 1,2 % ▬ |

| 01.08.2011 | 26,55 | 734,98 | 1,2 % ▬ |

| 01.09.2011 | 26,76 | 772,28 | 1,3 % ▲ |

| 01.10.2011 | 25,85 | 823,87 | 1,4 % ▲ |

| 01.11.2011 | 26,42 | 790,02 | 1,3 % ▼ |

| 01.12.2011 | 25,60 | 801,77 | 1,3 % ▬ |

| 01.01.2012 | 25,21 | 811,52 | 1,3 % ▬ |

| 01.02.2012 | 61,36 | 1 863,06 | 2,7 % ▲ |

| 01.03.2012 | 62,40 | 1 806,47 | 2,7 % ▬ |

| 01.04.2012 | 62,28 | 1 826,62 | 2,7 % ▬ |

| 01.05.2012 | 62,16 | 1 825,28 | 2,7 % ▬ |

| 01.06.2012 | 60,21 | 1 953,88 | 2,9 % ▲ |

| 01.07.2012 | 60,50 | 1 985,45 | 2,9 % ▬ |

| 01.08.2012 | 59,87 | 1 927,12 | 2,8 % ▼ |

| 01.09.2012 | 60,48 | 1 953,11 | 2,9 % ▲ |

| 01.10.2012 | 61,46 | 1 900,13 | 2,8 % ▼ |

| 01.11.2012 | 61,35 | 1 934,08 | 2,8 % ▬ |

| 01.12.2012 | 61,40 | 1 906,89 | 2,8 % ▬ |

| 01.01.2013 | 62,08 | 1 885,68 | 2,8 % ▬ |

| 01.02.2013 | 86,24 | 2 589,45 | 3,5 % ▲ |

| 01.03.2013 | 84,68 | 2 592,89 | 3,5 % ▬ |

| 01.04.2013 | 83,93 | 2 608,69 | 3,6 % ▲ |

| 01.05.2013 | 84,88 | 2 652,94 | 3,6 % ▬ |

| 01.06.2013 | 84,39 | 2 665,92 | 3,6 % ▬ |

| 01.07.2013 | 84,71 | 2 770,92 | 3,8 % ▲ |

| 01.08.2013 | 85,35 | 2 807,02 | 3,8 % ▬ |

| 01.09.2013 | 85,38 | 2 838,58 | 3,9 % ▲ |

| 01.10.2013 | 86,44 | 2 795,81 | 3,8 % ▼ |

| 01.11.2013 | 87,15 | 2 794,04 | 3,8 % ▬ |

| 01.12.2013 | 86,93 | 2 885,29 | 3,9 % ▲ |

| 01.01.2014 | 87,38 | 2 859,72 | 3,9 % ▬ |

| 01.02.2014 | 87,13 | 3 070,74 | 3,9 % ▬ |

| 01.03.2014 | 87,33 | 3 148,08 | 4,0 % ▲ |

| 01.04.2014 | 87,46 | 3 121,33 | 3,9 % ▼ |

| 01.05.2014 | 87,94 | 3 139,42 | 4,0 % ▲ |

| 01.06.2014 | 87,13 | 3 026,34 | 3,8 % ▼ |

| 01.07.2014 | 87,33 | 2 937,00 | 3,7 % ▼ |

| 01.08.2014 | 86,63 | 3 095,21 | 3,9 % ▲ |

| 01.09.2014 | 91,72 | 3 387,34 | 4,3 % ▲ |

| 01.10.2014 | 90,00 | 3 544,83 | 4,5 % ▲ |

| 01.11.2014 | 89,55 | 3 885,87 | 4,9 % ▲ |

| 01.12.2014 | 88,94 | 4 386,91 | 5,5 % ▲ |

| 01.01.2015 | 87,91 | 4 945,49 | 5,9 % ▲ |

| 01.02.2015 | 85,09 | 5 864,90 | 7,0 % ▲ |

| 01.03.2015 | 77,05 | 4 720,74 | 5,7 % ▼ |

| 01.04.2015 | 75,70 | 4 425,75 | 5,3 % ▼ |

| 01.05.2015 | 76,41 | 3 950,49 | 4,7 % ▼ |

| 01.06.2015 | 76,25 | 4 039,27 | 4,9 % ▲ |

| 01.07.2015 | 76,83 | 4 265,65 | 5,1 % ▲ |

| 01.08.2015 | 72,93 | 4 302,18 | 5,2 % ▲ |

| 01.09.2015 | 70,69 | 4 699,53 | 5,6 % ▲ |

| 01.10.2015 | 70,51 | 4 670,50 | 5,6 % ▬ |

| 01.11.2015 | 65,71 | 4 229,98 | 5,1 % ▼ |

| 01.12.2015 | 59,35 | 3 931,08 | 4,7 % ▼ |

| 01.01.2016 | 49,95 | 3 640,57 | 4,2 % ▼ |

| 01.02.2016 | 49,72 | 3 737,29 | 4,3 % ▲ |

| 01.03.2016 | 49,90 | 3 747,06 | 4,4 % ▲ |

| 01.04.2016 | 50,60 | 3 420,92 | 4,0 % ▼ |

| 01.05.2016 | 44,96 | 2 892,35 | 3,4 % ▼ |

| 01.06.2016 | 38,60 | 2 551,06 | 3,0 % ▼ |

| 01.07.2016 | 38,22 | 2 456,10 | 2,9 % ▼ |

| 01.08.2016 | 38,18 | 2 560,28 | 3,0 % ▲ |

| 01.09.2016 | 32,20 | 2 090,10 | 2,4 % ▼ |

| 01.10.2016 | 32,26 | 2 037,19 | 2,4 % ▬ |

| 01.11.2016 | 31,66 | 1 991,61 | 2,3 % ▼ |

| 01.12.2016 | 31,30 | 2 032,70 | 2,4 % ▲ |

| 01.01.2017 | 16,03 | 972,13 | 1,1 % ▼ |

| 01.02.2017 | 16,18 | 973,53 | 1,1 % ▬ |

| 01.03.2017 | 16,07 | 931,31 | 1,0 % ▼ |

| 01.04.2017 | 16,19 | 912,95 | 1,0 % ▬ |

| 01.05.2017 | 16,34 | 931,25 | 1,0 % ▬ |

| 01.06.2017 | 16,50 | 932,70 | 1,0 % ▬ |

| 01.07.2017 | 16,71 | 987,27 | 1,1 % ▲ |

| 01.08.2017 | 16,91 | 1 006,62 | 1,1 % ▬ |

| 01.09.2017 | 17,06 | 1 001,73 | 1,1 % ▬ |

| 01.10.2017 | 17,01 | 986,71 | 1,1 % ▬ |

| 01.11.2017 | 16,86 | 975,52 | 1,1 % ▬ |

| 01.12.2017 | 17,05 | 994,64 | 1,1 % ▬ |

| 01.01.2018 | 0 | 0 | 0 % |

Максимальный объём средств Резервного фонда: