Кредитный кооператив

- 1 year ago

- 0

- 0

Креди́тный дефо́лтный своп ( англ. credit default swap, CDS ) — финансовый своп , покупаемый для страхования от кредитного риска (невыполнения контрагентом финансовых обязательств), хотя покупатель может и не нести кредитного риска либо нести его косвенно.

Покупатель свопа уплачивает разовую или регулярную премию продавцу CDS, который обязуется погасить кредит , выданный покупателем свопа третьей стороне — базовому заёмщику ( англ. Reference Entity ) в случае наступления оговоренного кредитного события. Наступление события свидетельствует о невозможности погашения кредита базовым заёмщиком. Таким событием может быть принудительная реструктуризация, объявлении моратория на выплаты, банкротство и т. п.

Покупатель свопа получает защиту от кредитного риска . В случае дефолта покупатель свопа передает продавцу свопа право требования к базовому заёмщику. Такое право может вытекать из кредитного договора , облигации , векселя или другой сделки . Взамен покупатель получит компенсацию, равную номинальной величине долга.

Компенсация может осуществляться в двух формах: денежной выплаты или физической поставки. При денежной выплате продавец свопа компенсирует покупателю убыток в виде разности между номинальной и восстановительной ( англ. recovery value ) стоимостью обязательства базового заёмщика. В случае физической поставки продавец свопа обязан выкупить определённый в соглашении актив за оговоренную цену. В результате кредитный риск переходит к продавцу свопа.

Покупатель свопа не обязательно является кредитором или владельцем обязательств базового заёмщика. При покупке свопа расчёт может быть на ухудшение дел у базового заемщика, что позволит перепродать своп дороже. Покупатель может также защититься от кредитного риска по другому обязательству, которое связано с базовым заёмщиком. Например, считается, что от кредитного риска Сбербанка можно защититься, покупая своп на суверенный кредитный риск Российской Федерации. Предположение основано на том, что уровень кредитных рисков этих двух заёмщиков меняется согласованно.

Американский журналист и автор бестселлера « » так описывает кредитный дефолтный своп.

Представьте себе семью — скажем, Бондс. Они переезжают в красивый новый дом за 1 миллион долларов, недавно построенный по соседству. Местный банк выдал Бондсам ипотечный кредит. Беда в том, что у банка на балансе уже слишком много кредитов и он хотел бы часть из них убрать из своих балансовых ведомостей. Банк обращается к вам или вашим соседям и спрашивает, не захотите ли вы застраховать его от того, что семья Бондсов не сможет расплатиться по кредиту. Банк, естественно, будет платить вам комиссионные, но довольно скромные. Бондсы — люди трудолюбивые. Экономика стабильна. Вам кажется, что это неплохая сделка. Банк будет платить вам 10 тысяч долларов в год. Если Бондсы обанкротятся, вы будете должны миллион. Но пока они выплачивают кредит, все в порядке. Это почти бесплатные деньги. По сути вы продали кредитный дефолтный своп на дом мистера и миссис Бондс.

Однажды утром вы обнаруживаете, что Бондс не поехал в офис. На следующий день узнаете, что он потерял работу. Вы начинаете волноваться: вдруг придётся отдавать миллион. Но не спешите: другой сосед, который знает семью лучше, уверен, что Бондс очень скоро найдет новую работу. Он готов взять на себя ответственность по долгу — за определенную сумму, конечно. Он хочет 20 тысяч долларов в год за страхование ипотеки Бондсов. Для вас это невыгодно, придётся платить ещё 10 тысяч долларов в год. Но вам кажется, что дело того стоит, потому что не хочется выплачивать миллионный ипотечный кредит. Добро пожаловать в мир торговли CDS.

— Скотт Паттерсон. «Кванты»

Цена (доходность продавца) свопа напрямую зависит от вероятности банкротства базового заёмщика и может выступать соответствующим индикатором. Это связано с тем, что цена должна компенсировать ожидаемые потери в случае наступления дефолта. Например, если величина обязательств базового заёмщика равна , а вероятность их исполнения , то при нейтральном отношении к риску покупатель принимает во внимание ожидаемую величину платежа по обязательству:

Покупатель свопа сравнивает ожидаемые платежи от базового заёмщика и от продавца свопа. Пусть цена свопа равна , тогда:

Тогда цена (доходность) свопа:

Величина справа — это вероятность неисполнения обязательств (банкротства). На нее обращают внимание инвесторы. Например, в марте 2020 года спред пятилетних свопов от дефолта России изменился с 60 до 296 базисных пунктов . Это означает, что с точки зрения рынка вероятность суверенного дефолта увеличилась почти в пять раз .

Кредитный дефолтный своп позволяет отделить кредитный риск от всех прочих видов риска (процентного, валютного и т. д.) и управлять им отдельно. Для банков покупка дефолтных свопов позволила переложить кредитный риск на продавцов свопов, что привело к размораживанию банковских резервов на случай дефолта заёмщика. Если продавцом свопа был не банк, то у продавца не было необходимости создавать резервы. Круг продавцов («страхователей») очень широк, так как продавцами свопа могут выступать не только страховые компании и хедж-фонды , но и банки, пенсионные и инвестиционные фонды, крупные нефинансовые компании и даже частные лица. До недавнего времени свопы стоили дешевле аналогичного страхового полиса из-за отсутствия необходимости создавать страховой резерв. Однако с ужесточением регулирования рынка это перестало быть преимуществом.

В целом свопы похожи на обычное страхование , но имеют и ряд существенных отличий.

Всё это делает рынок дефолтных свопов привлекательным для спекулянтов, но не очень устойчивым во время экономического кризиса . Кризис ведёт к росту кредитных рисков. Поэтому после начала мирового финансового кризиса 2008 года объемы сделок со свопами значительно снизились.

Свопы, как таковые, впервые активно применили в 1981 году, IBM и Всемирный банк . Их опыт послужил основой для кредитных дефолтных свопов в дальнейшем.

CDS (кредитные дефолтные свопы) придумала английский экономист, бывший топ-менеджер банка JPMorgan Chase Блайт Мастерс в 1994 году .

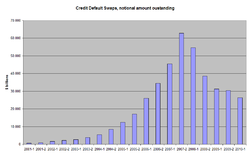

По оценкам Международной ассоциации свопов и деривативов , с 2003 года объём мирового рынка CDS ежегодно удваивался и к концу 2007 года составлял 62,2 триллионов долларов США . После начала мирового финансового кризиса 2008 года объёмы операций с CDS резко сократились до 38,6 триллионов долларов США . При этом валовой внутренний продукт Соединенных Штатов в 2007 году составил 14,5 триллиона долларов США, а ВВП всего мира — около 58 триллионов долларов США .

В 2009 году были предприняты шаги по систематизации и стандартизации торговли кредитными дефолтными свопами. В марте в США, а в конце июля в Европе были организованы координационные центры в качестве центральных контрагентов по сделкам с CDS.

В июле 2013 года Федеральная служба по финансовым рынкам России распространила среди банков проект приказа, который вводит понятие «кредитный дефолтный своп» на российском рынке . В феврале 2015 года Банк России издал соответствующее указание № 3565-У «О видах производных финансовых инструментов», в том числе предусматривающий кредитный дефолтный своп .