Временной ряд

- 1 year ago

- 0

- 0

Интегрированный временной ряд — нестационарный временной ряд , разности некоторого порядка от которого являются стационарным временным рядом. Такие ряды также называют разностно-стационарными (DS-рядами, Difference Stationary) . Примером интегрированного временного ряда является случайное блуждание , часто используемое при моделировании финансовых временных рядов.

Для определения интегрированных временных рядов необходимо определить класс временных рядов, называемых стационарными относительно тренда рядами ( TS -рядами, trend stationary). Ряд называется TS -рядом, если существует некоторая детерминированная функция f(t) , такая что разность является стационарным процессом. В частности, к TS-рядам относятся все стационарные ряды. Однако, многие TS-ряды являются нестационарными. К TS рядам относится, например, также модель линейного (детерминированного) тренда где ошибка модели — стационарный процесс (обычно белый шум).

Временной ряд называется интегрированным порядка k (обычно пишут ), если разности ряда k -го порядка — являются стационарными, в то время как разности меньшего порядка (включая нулевого порядка, то есть сам временной ряд) не являются TS-рядами . В частности I(0) -это стационарный процесс.

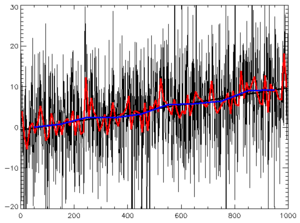

Рассмотрим пример — процесс случайного блуждания со сносом (дрейфом) — интегрированный процесс первого порядка

где случайная ошибка модели — белый шум . Первые разности временного ряда, очевидно, являются стационарными. Представим модель в несколько иной форме:

Таким образом, случайное блуждание с дрейфом внешне похоже на модель линейного тренда с одной очень существенной разницей — дисперсия ошибки модели пропорциональна времени, то есть со временем стремится к бесконечности. Притом, что математическое ожидание случайной ошибки равно нулю. Если даже применить к временному ряду процедуру исключения линейного (детерминированного) тренда, то получим все равно нестационарный процесс — стохастический тренд.

Понятие интегрированного временного ряда тесно связано с единичными корнями в авторегрессионных моделях . Наличие единичных корней в характеристическом полиноме авторегрессионной составляющей модели временного ряда означает интегрированность временного ряда. Причем количество единичных корней совпадает с порядком интегрированности.