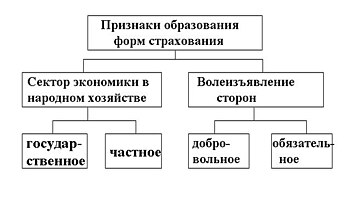

Долевое страхование жизни

- 1 year ago

- 0

- 0

Смешанное страхование жизни — вид личного страхования , сочетающее страхование на дожитие и страхование на случай смерти. Смешанное страхование жизни предусматривает выплату выгодоприобретателю страхового обеспечения либо при дожитии застрахованного до окончания действия договора страхования , либо при потере трудоспособности в результате несчастного случая , либо наступлении смерти застрахованного в течение срока действия договора страхования .

Договор смешанного страхования жизни заключаются с физическими лицами . При отборе страхователей страховщик руководствуется тремя критериями: возрастом страхователя и состоянием его здоровья как главными факторами, определяющими уровень смертности , а также гражданством страхователя. Начальный возраст определяется получением страхователем установленной законом юридической дееспособности и наличием паспорта, удостоверяющего личность. Страхователями должны быть граждане РФ, однако на страхование принимаются также иностранные граждане и лица без гражданства, если они постоянно проживают в нашей стране. Объём страховой ответственности, определяемый смешанным страхованием жизни, предусматривает следующие страховые случаи.

Поскольку договоры страхования заключаются без предварительного врачебного освидетельствования застрахованных и без медицинских противопоказаний для приёма на страхование, за исключением оговоренных в правилах страхования , возникает необходимость ограничения страховой ответственности по случаям смерти от болезней в начальный период страхования. Тем самым обеспечивается удержание смертности среди застрахованных на тарифном уровне. Например, правила могут предусматривать, что если смерть застрахованного наступила в течение первых шести месяцев страхования от злокачественной опухоли или сердечно-сосудистого заболевания , то страховая сумма не подлежит выплате. Ограничение страховой ответственности в этот период распространяется и на самоубийство , хотя последняя санкция вряд ли является обоснованной. Начиная с седьмого месяца наступает полная страховая ответственность по случаю смерти от болезни. В течение всего срока страхования действуют санкции, связанные со смертью в результате совершения застрахованным умышленного преступления и ряда других оговоренных правонарушений . По всем указанным санкциям вместо страховой суммы подлежит выплате выкупная сумма за оплаченный по день смерти период страхования .

Таким образом, по смешанному страхованию жизни действует страховая ответственность на случай смерти по любой причине. Договоры смешанного страхования жизни могут заключаться на различные сроки. Подавляющее большинство страхователей предпочитают срок страхования, который позволяет оптимально сочетать их сберегательные и рисковые интересы.

В соответствии с условиями страхования страхователи могут уплачивать месячные страховые взносы, как правило, за один месяц вперёд (например, в октябре за ноябрь и т. д.). Взносы могут уплачиваться безналичным порядком путём удержания их из заработной платы или путём перечисления с вклада страхователя в сберегательном банке; наличными деньгами страховому агенту (инспектору) под квитанцию установленной формы; по расчётной книжке самим страхователем в сберегательный банк . Разрешается в отдельных случаях переводить взносы по почте.

Процедура заключения договора может состоять в следующем: страхователь при подаче заявления о страховании установленной формы уплачивает первый (или единовременный) взнос, если в этом заявлении указано о его оплате наличными деньгами. После оформления лицевого счета страхователю вручается страховое свидетельство , удостоверяющее оформление договора. Если же в соответствии с заявлением о страховании взносы уплачиваются в безналичном порядке, то первый и последующие взносы удерживаются из зарплаты страхователя и перечисляются на расчётный счёт страховой компании. После перечисления первого взноса страхователю вручается страховое свидетельство. Неуплата очередного страхового взноса влечёт за собой прекращение действия договора через определяемый правилами страхования срок (например, через три месяца после уплаты последнего взноса). Указанный срок (три месяца), не оплаченный взносами, в течение которого сохраняется действие договора, необходим для того, чтобы дать возможность страхователю сохранить договор в связи с возникновением временных обстоятельств, повлёкших за собой неуплату взносов (материальные затруднения, командировка, перемена места жительства или работы и т. п.).

В связи с образованием по смешанному страхованию жизни резерва взносов страхователь приобретает право на получение выкупной суммы, накопившейся к моменту прекращения уплаты взносов. Однако в целях обеспечения стабильности страхового портфеля и создания страхователю условий для привыкания к уплате взносов в начальный период страхования условия договора могут предусматривать выплату выкупной суммы по договору, который действовал определённый срок (например, не менее 6 месяцев). Выкупная сумма выдаётся в течение трёх лет со дня прекращения договора. Если застрахованный при жизни не получил причитающейся ему суммы, она выплачивается его законным наследникам.

Изменение условий страхования. В тех случаях, когда страхователю обременительно уплачивать страховые взносы с той страховой суммы, на которую заключён договор, ему может быть предоставлено право на уменьшение размера страховой суммы. С разницы между прежней и новой страховой суммой за период, оплаченный взносами, исчисляется выкупная сумма и по желанию страхователя выдаётся ему на руки или зачисляется в уплату будущих уменьшенных взносов. Если страхователь считает недостаточным размер страховой суммы по договору, он может заключить второй договор или несколько договоров, действующих одновременно, так как по договорам личного страхования страховая сумма не ограничивается.