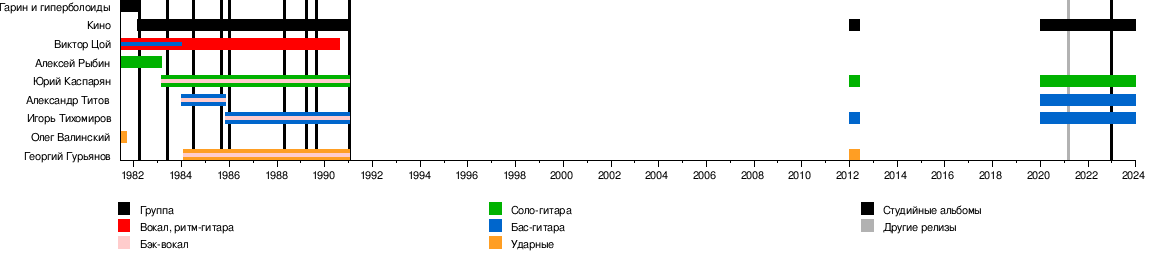

![{\displaystyle V_{t}=\mathbb {E} _{t}^{\mathbb {Q} }[D(t,T)V_{T}]}](/images/006/213/6213987/22.jpg?rand=41667)

![{\displaystyle P(t,T)=\mathbb {E} _{t}^{\mathbb {Q} }[D(t,T)]=\mathbb {E} _{t}^{\mathbb {Q} }(B_{t}/B_{T})=\mathbb {E} _{t}^{\mathbb {Q} }{\Bigl [}e^{-\int _{t}^{T}r_{u}du}{\Bigr ]}}](/images/006/213/6213987/24.jpg?rand=909503)

Секацкий, Александр Куприянович

- 1 year ago

- 0

- 0

Банковский счет ( счет денежного рынка — money market account ) — понятие, применяемое в стохастической финансовой теории (математике), обозначающее локально предсказуемый случайный процесс экспоненциального роста условной начальной суммы , обычно принимаемой равной одной денежной единице. Локальный темп роста (процентная ставка этого счета) при этом представляет собой случайный процесс в общем случае.

В дискретном времени локальная предсказуемость процесса банковского счета означает, что остаток счета в в конце очередного периода известно в начале этого периода начисления. Примером такого счета в дискретном времени является счет, на который за каждый последующий день начисляется овернайт-ставка, установленная за предшествующий день (при этом овернайт-ставка может изменяться каждый день случайным образом).

Банковский счет и соответствующая ставка начисления неявно предполагаются безрисковыми — кредитный риск считается нулевым. Неопределенность будущего остатка на счете связана исключительно со случайным характером изменения процентной ставки, а в локальном смысле неопределенность отсутствует - будущее значение за достаточно малый период точно известно в данный момент. При наличии кредитного риска кроме неопределенности из-за изменения ставки имеется неопределенность, связанная с получением средств от контрагента, поэтому будущий остаток на счете не определяется только динамикой ставки.

Наиболее приближенным практическим примером может служить счет, на который начисляется овернайт-ставка SOFR, RUSFAR, RUONIA, ESTR и т.д. Часто необеспеченные овернайт-ставки между надежными контрагентами также принимаются за безрисковые ставки.

Банковский счет является базой (так называемым numeraire) при построении риск-нейтральной меры

Предполагается что в начале каждого дискретного периода времени номер устанавливается ставка начисления , которая начисляется в текущем периоде времени на остаток банковского счета на начало периода (на конец предыдущего периода . Таким образом, за текущий период банковский счет изменится на величину

Принципиально важно, что несмотря на обозначение это значение процентной ставки на -й период становится известным в конце предыдущего -го периода или, что тоже самое - в начале -го периода. Поэтому значение банковского счета в конце -го периода уже известно в начале этого периода (риск возможной потери средств - кредитный риск- исключается, банковский счет неявно рассматривается как безрисковый). Говорят, что случайная величина является -измеримая случайная величина.

Соответственно, динамика банковского счета определяется как

Динамика процесса банковского счета описывается следующим дифференциальным уравнением

где - мгновенная спот-ставка (случайный процесс).

В данной дифференциальной записи отсутствует компонент, зависящий от некоторого винеровского процесса - это и означает локальную предсказуемость процесса. В случае непрерывного времени иногда говорят, что является -измеримая случайная величина.

В интегральной форме процесс имеет вид (процесс экспоненциального роста со случайной интенсивностью)

Дисконтирующий процесс . Дисконтирующий процесс применяется в формулах оценки будущего условного платежа в риск-нейтральной мере :

Эта же формула применима и для стоимости бескупонной облигации с единичным номиналом (дисконт- фактор), когда

Таким образом, применяемые на практике дисконт-факторы (по безрисковым ставкам) - это условные математические ожидания (в риск-нейтральной мере) дисконтирующего процесса, определяемого через процесс банковского счета. Если процесс процентной ставки является детерминированным, то дисконт-факторы и дисконтирующий процесс совпадают.