Interested Article - Минимальный размер оплаты труда в Польше

- 2020-04-12

- 1

Минимальный размер оплаты труда в Польше ( польск . Minimalne wynagrodzenie ) — это самая низкая ежемесячная и почасовая оплата труда , которую работодатели по закону должны выплачивать своим работникам в Польше . Сумма устанавливается польским правительством .

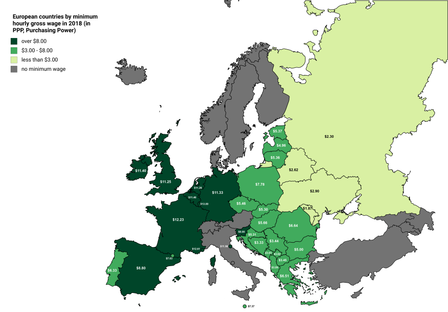

В Польше минимальный размер оплаты труда определяется ежегодно на основании Закона от 10 октября 2002 года о минимальной заработной плате. Минимальный размер оплаты труда публикуется в официальном вестнике Республики Польша Monitor Polski , объявляется премьер-министром до 15 сентября каждого года. С 1 января 2020 года минимальный размер оплаты труда (брутто) в Польше составил 2600 PLN в месяц и 17 PLN в час. До 2018 года действовал закон, по которому минимальная зарплата в первый год работы польского работника должна была составлять не менее 80 % минимального размера оплаты труда. С 1 января 2018 года в течение первого года работы польского работника его зарплата не может быть ниже минимального размера оплаты труда . Во многих европейских странах минимальная заработная плата устанавливается в процентах от среднемесячной заработной платы. В Польше минимальный размер оплаты труда составляет 45,5 % от средней зарплаты в 2015 году. С 1 января 2018 года минимальный размер оплаты труда в Польше составляет не менее 47,04 % от средней зарплаты. Польша занимает 9-е место в Европе по проценту людей получающих минимальный размер оплаты труда 4,49 %. С 1 августа 2019 года в Польше отменён подоходный налог для работников младше 26 лет, если заработок работника меньше 85528 злотых (около €20000) в год, это затронет около 2 миллионов молодых работников в Польше. С 1 октября 2019 года в Польше снизили подоходный налог с 18 % до 17 %. С 1 января 2021 года минимальный размер оплаты труда (брутто) в Польше составляет 2800 PLN в месяц и 18,30 PLN в час. Индекс Кейтца (отношение минимальной зарплаты к средней) в 2021 году составит 53,2 %, согласно прогнозируемой средней заработной платы в Польше. С 1 января 2022 года минимальный размер оплаты труда (брутто) в Польше составляет 3010 PLN в месяц и 19,70 PLN в час. С 1 января 2023 года минимальный размер оплаты труда (брутто) в Польше составляет 3490 PLN в месяц и 22,80 PLN в час. С 1 июля 2023 года минимальный размер оплаты труда (брутто) в Польше составляет 3600 PLN в месяц и 23,50 PLN в час. С 1 января 2024 года минимальный размер оплаты труда (брутто) в Польше составляет 4242 PLN в месяц и 27,70 PLN в час.

| Минимальный размер оплаты труда брутто — в Польше в 2000—2024 годах | ||

|---|---|---|

| Год | В месяц ( PLN ) | В час ( PLN ) |

| 1 Января 2024 | 4242.00 | 27.70 |

| 1 Июля 2023 | 3600.00 | 23.50 |

| 1 Января 2023 | 3490.00 | 22.80 |

| 1 Января 2022 | 3010.00 | 19.70 |

| 1 Января 2021 | 2800.00 | 18.30 |

| 1 Января 2020 | 2600.00 | 17.00 |

| 1 Января 2019 | 2250.00 | 14.70 |

| 1 Января 2018 | 2100.00 | 13.70 |

| 1 Января 2017 | 2000.00 | 13.00 |

| 1 Января 2016 | 1850.00 | --- |

| 1 Января 2015 | 1750.00 | --- |

| 1 Января 2014 | 1680.00 | --- |

| 1 Января 2013 | 1600.00 | --- |

| 1 Января 2012 | 1500.00 | --- |

| 1 Января 2011 | 1386.00 | --- |

| 1 Января 2010 | 1317.00 | --- |

| 1 Января 2009 | 1276.00 | --- |

| 1 Января 2008 | 1126.00 | --- |

| 1 Января 2007 | 936.00 | --- |

| 1 Января 2006 | 899.10 | --- |

| 1 Января 2005 | 849.00 | --- |

| 1 Января 2004 | 824.00 | --- |

| 1 Января 2003 | 800.00 | --- |

| 1 Января 2002 | 760.00 | --- |

| 1 Января 2001 | 760.00 | --- |

| 1 Марта 2000 | 700.00 | --- |

| Минимальный размер оплаты труда брутто — в Польше в 1970—2000 годах | ||

|---|---|---|

| Год | Минимальный размер оплаты труда (после деноминации) | Минимальный размер оплаты труда (до деноминации) |

| 1 XI 1999 | 670 | 6 700 000 |

| 1 I 1999 | 528 | 5 280 000 |

| 1 II 1998 | 500 | 5 000 000 |

| 1 VII 1997 | 450 | 4 500 000 |

| 1 II 1997 | 406 | 4 060 000 |

| 1 I 1997 | 391 | 3 910 000 |

| 1 VII 1996 | 370 | 3 700 000 |

| 1 IV 1996 | 350 | 3 500 000 |

| 1 I 1996 | 325 | 3 250 000 |

| 1 X 1995 | 305 | 3 050 000 |

| 1 VII 1995 | 295 | 2 950 000 |

| 1 IV 1995 | 280 | 2 800 000 |

| 1 I 1995 | 260 | 2 600 000 |

| 1 X 1994 | 240 | 2 400 000 |

| 1 VII 1994 | 220 | 2 200 000 |

| 1 IV 1994 | 205 | 2 050 000 |

| 1 I 1994 | 195 | 1 950 000 |

| 1 X 1993 | 1 750 000 | |

| 1 VII 1993 | 1 650 000 | |

| 1 I 1993 | 1 500 000 | |

| 1 X 1992 | 1 350 000 | |

| 1 IX 1992 | 1 300 000 | |

| 1 VIII 1992 | 1 200 000 | |

| 1 V 1992 | 1 000 000 | |

| 1 I 1992 | 875 000 | |

| 1 XII 1991 | 700 000 | |

| 1 X 1991 | 652 000 | |

| 1 VII 1991 | 632 000 | |

| 1 IV 1991 | 605 000 | |

| 1 I 1991 | 550 000 | |

| 1 X 1990 | 440 000 | |

| 1 IX 1990 | 368 000 | |

| 1 I 1990 | 120 000 | |

| 1 X 1989 | 38 000 | |

| 1 VII 1989 | 22 100 | |

| 1 I 1989 | 17 800 | |

| 1 I 1988 | 9000 | |

| 1 I 1987 | 7000 | |

| 1 I 1986 | 5400 | |

| 1 IX 1982 | 5400 | |

| 1 I 1982 | 3000 | |

| 1 I 1980 | 2000 | |

| 1 V 1979 | 1800 | |

| 1 V 1978 | 1600 | |

| 1 V 1977 | 1400 | |

| 1 VIII 1974 | 1200 | |

| 1 XII 1970 | 1000 | |

| Минимальный размер оплаты труда брутто, нетто и расходы для работодателя в Польше в 2000—2024 гг. | ||||

|---|---|---|---|---|

| Год | В польских злотых брутто ( PLN ) | В польских злотых нетто ( PLN ) | Общая стоимость найма для работодателя ( PLN ) | |

| 2024 | 4242.00 | 3221.98 | 5110.76 | |

| 2023 | 3600.00 | 2783.86 | 4337.28 | |

| 2023 | 3490.00 | 2709.48 | 4204.75 | |

| 2022 | 3010.00 | 2363.56 | 3626.46 | |

| 2021 | 2800.00 |

с 26 лет: 2061.67

до 26 лет: 2198.67 |

3373.44 | |

| 2020 | 2600.00 |

с 26 лет: 1920.62

до 26 лет: 2041.62 |

3132.48 | |

| 2019 | 2250.00 |

с 26 лет: 1633.78

до 26 лет: 1766.78 с 26 лет: 1673.78 до 26 лет: 1766.78 (с 1 октября) |

2710.81 | |

| 2018 | 2100.00 | 1530.00 | 2532.81 | |

| 2017 | 2000.00 | 1459.48 | 2412.20 | |

| 2016 | 1850.00 | 1355.69 | 2231.29 | |

| 2015 | 1750.00 | 1286.16 |

до 31.03: 2112.96

от 01.04: 2110.68 (из-за снижения налога по страхованию от несчастных случаев) |

|

| 2014 | 1680.00 | 1237.20 | 2028,43 | |

| 2013 | 1600.00 | 1181.38 | 1931.84 | |

| 2012 | 1500.00 | 1111.86 |

до 31.01: 1777.20

от 01.02: 1807.20 (из-за увеличения взносов в страхование по нетрудоспособности) |

|

| 2011 | 1386.00 | 1032.34 | 1642.14 | |

| 2010 | 1317.00 | 984.15 | 1560.39 | |

| 2009 | 1276.00 | 954.96 | 1511.81 | |

| 2008 | 1126.00 | 845.17 | 1334.09 | |

| 2007 | 936.00 |

do 30.06: 675.40

od 01.07: 697.95 |

1127.69 | |

| 2006 | 899.10 | 647.93 | 1083.23 | |

| 2005 | 849.00 | 617.39 | ? | |

| 2004 | 824.00 | 602.77 | ? | |

| 2003 | 800.00 | 588.39 | ? | |

| 2002 | 760.00 | 561.82 | ? | |

| 2001 | 760.00 | 559.12 | ? | |

| 2000 | 700.00 | 512.83 | ? | |

| Источники: , и | ||||

Налоговый клин

Налоговый клин оказывает значительное влияние на минимальную заработную плату, с одной стороны, уменьшает увеличение заработной платы с точки зрения сотрудника и повышает стоимость работы с точки зрения работодателя. Налоговый клин в Польше приводит к тому, что работодатель, желающий увеличить зарплату работника на 100 злотых, будет тратить 120 злотых, а работник получит только 70 злотых, а оставшиеся 50 злотых будут потреблены на социальные взносы и вычета подоходного налога. Стоимость валового прироста 200 злотых составляет 240 злотых и 140 злотых за сотрудника, увеличение на 500 злотых составляет 600 злотых и 350 злотых нетто. В то же время из-за очень низких доходов налоговый клин в Польше, скорее всего, ощущается семьями с низкими доходами.

Примечания

-

{{ citation }}:|title=пропущен или пуст ( справка ) ; Неизвестный параметр|data dostępu=игнорируется (|access-date=предлагается) ( справка ) ; Неизвестный параметр|język=игнорируется ( справка ) ; Неизвестный параметр|opublikowany=игнорируется (|agency=предлагается) ( справка ) ; Неизвестный параметр|tytuł=игнорируется (|title=предлагается) ( справка ) от 13 декабря 2017 на Wayback Machine -

{{ citation }}:|title=пропущен или пуст ( справка ) ; Неизвестный параметр|data dostępu=игнорируется (|access-date=предлагается) ( справка ) ; Неизвестный параметр|język=игнорируется ( справка ) ; Неизвестный параметр|opublikowany=игнорируется (|agency=предлагается) ( справка ) ; Неизвестный параметр|tytuł=игнорируется (|title=предлагается) ( справка ) от 18 октября 2015 на Wayback Machine -

{{ citation }}:|title=пропущен или пуст ( справка ) ; Неизвестный параметр|data dostępu=игнорируется (|access-date=предлагается) ( справка ) ; Неизвестный параметр|język=игнорируется ( справка ) ; Неизвестный параметр|opublikowany=игнорируется (|agency=предлагается) ( справка ) ; Неизвестный параметр|tytuł=игнорируется (|title=предлагается) ( справка ) от 13 декабря 2017 на Wayback Machine - ↑ . Дата обращения: 8 сентября 2019. 8 сентября 2019 года.

- ↑ . Дата обращения: 8 сентября 2019. 2 января 2020 года.

- ↑ . Дата обращения: 8 сентября 2019. 10 сентября 2019 года.

- ↑ . Дата обращения: 8 сентября 2019. 2 ноября 2020 года.

- ↑ . Дата обращения: 8 сентября 2019. 7 сентября 2019 года.

- ↑ . Дата обращения: 8 сентября 2019. 2 января 2020 года.

- ↑ . Дата обращения: 8 сентября 2019. 9 сентября 2019 года.

- ↑ . Дата обращения: 25 декабря 2017. 25 декабря 2017 года.

-

{{ citation }}:|title=пропущен или пуст ( справка ) ; Неизвестный параметр|data dostępu=игнорируется (|access-date=предлагается) ( справка ) ; Неизвестный параметр|język=игнорируется ( справка ) ; Неизвестный параметр|opublikowany=игнорируется (|agency=предлагается) ( справка ) ; Неизвестный параметр|tytuł=игнорируется (|title=предлагается) ( справка ) от 8 августа 2017 на Wayback Machine - . Дата обращения: 12 августа 2019. 14 августа 2019 года.

- . Дата обращения: 15 июля 2022. 28 ноября 2021 года.

- . Дата обращения: 12 августа 2019. 12 августа 2019 года.

- . Дата обращения: 12 августа 2019. 12 августа 2019 года.

- . Дата обращения: 12 августа 2019. 12 августа 2019 года.

- . Дата обращения: 12 августа 2019. 12 августа 2019 года.

- ↑ . Дата обращения: 12 августа 2019. 11 августа 2019 года.

- от 12 августа 2019 на Wayback Machine 0 PIT dla młodych 2019: wzór oświadczenia — jak nie płacić podatku od pensji? Młodzi zarobią na obniżce PIT [3.10.2019] | Głos Wielkopolski]

- . Дата обращения: 12 августа 2019. 12 августа 2019 года.

- . Дата обращения: 12 августа 2019. 19 июля 2019 года.

- . Дата обращения: 12 августа 2019. 12 августа 2019 года.

- . Дата обращения: 12 августа 2019. 12 августа 2019 года.

- . Дата обращения: 12 августа 2019. 12 августа 2019 года.

- ↑ . Дата обращения: 17 декабря 2020. 6 декабря 2020 года.

- ↑ . Дата обращения: 17 декабря 2020. 4 декабря 2020 года.

- ↑ . Дата обращения: 17 декабря 2020. 5 декабря 2020 года.

- ↑ . Дата обращения: 17 декабря 2020. 3 декабря 2020 года.

- ↑ . Дата обращения: 17 декабря 2020. 24 января 2021 года.

- ↑ . Дата обращения: 5 октября 2021. 5 октября 2021 года.

- ↑ . Дата обращения: 5 октября 2021. 5 октября 2021 года.

- ↑ . Дата обращения: 5 октября 2021. 5 октября 2021 года.

- ↑ . Дата обращения: 5 октября 2021. 5 октября 2021 года.

- ↑ . Дата обращения: 5 октября 2021. 5 октября 2021 года.

- ↑ . Дата обращения: 5 октября 2021. 5 октября 2021 года.

- ↑ . Дата обращения: 1 января 2023. 1 января 2023 года.

- ↑ . Дата обращения: 1 января 2023. 1 января 2023 года.

- ↑ . Дата обращения: 1 января 2023. 2 января 2023 года.

- ↑ . Дата обращения: 1 января 2023. 1 января 2023 года.

- ↑ . Дата обращения: 1 января 2023. 1 января 2023 года.

- ↑ . Дата обращения: 1 января 2023. 1 января 2023 года.

- ↑ . Дата обращения: 1 января 2023. 1 января 2023 года.

- ↑ . Дата обращения: 8 сентября 2019. 18 мая 2022 года.

- ↑ . Дата обращения: 30 июня 2023. 30 июня 2023 года.

- ↑ . Дата обращения: 30 июня 2023. 30 июня 2023 года.

- ↑ . Дата обращения: 30 июня 2023. 30 июня 2023 года.

- ↑ . Дата обращения: 30 июня 2023. 30 июня 2023 года.

- ↑ . Дата обращения: 30 июня 2023. 30 июня 2023 года.

- ↑ . Дата обращения: 30 июня 2023. 30 июня 2023 года.

- ↑

- ↑

- ↑

- ↑

- ↑

- ↑

- Дата обращения: 12 декабря 2017. 27 декабря 2017 года.

- ↑ . Дата обращения: 29 ноября 2017. 26 апреля 2019 года.

- ↑ . Дата обращения: 30 сентября 2018. 12 сентября 2018 года.

- ↑ . Дата обращения: 16 декабря 2017. 2 апреля 2014 года.

- ↑ . Дата обращения: 30 сентября 2018. 12 сентября 2018 года.

- ↑ . Дата обращения: 30 сентября 2018. 29 сентября 2018 года.

- ↑ . Дата обращения: 30 сентября 2018. 19 сентября 2018 года.

-

{{ citation }}:|title=пропущен или пуст ( справка ) ; Неизвестный параметр|data dostępu=игнорируется (|access-date=предлагается) ( справка ) ; Неизвестный параметр|opublikowany=игнорируется (|agency=предлагается) ( справка ) ; Неизвестный параметр|tytuł=игнорируется (|title=предлагается) ( справка ) от 17 октября 2017 на Wayback Machine - . Дата обращения: 23 декабря 2017. Архивировано из 23 декабря 2017 года.

-

{{ citation }}:|title=пропущен или пуст ( справка ) ; Неизвестный параметр|data dostępu=игнорируется (|access-date=предлагается) ( справка ) ; Неизвестный параметр|język=игнорируется ( справка ) ; Неизвестный параметр|opublikowany=игнорируется (|agency=предлагается) ( справка ) ; Неизвестный параметр|tytuł=игнорируется (|title=предлагается) ( справка ) от 7 декабря 2017 на Wayback Machine -

, Архивировано из

2 декабря 2015

{{ citation }}:|title=пропущен или пуст ( справка ) ; Неизвестный параметр|data dostępu=игнорируется (|access-date=предлагается) ( справка ) ; Неизвестный параметр|tytuł=игнорируется (|title=предлагается) ( справка ) 2 декабря 2015 года. - Дата обращения: 19 октября 2017. 22 июля 2016 года.

- ↑ . Дата обращения: 17 декабря 2020. 28 ноября 2020 года.

- . Дата обращения: 1 января 2021. 26 января 2021 года.

- ↑ . Дата обращения: 8 сентября 2019. 18 мая 2022 года.

Литература

- (недоступная ссылка)

Ссылки

- , «Przed pierwszym czytaniem», 1/2012, Biuro Analiz Sejmowych Kancelarii Sejmu, Warszawa 2012.

|

Страны Европы

: Минимальный размер оплаты труда

|

|

|---|---|

| Независимые государства | |

| Зависимые территории |

|

|

Непризнанные и частично

признанные государства |

|

|

1

В основном или полностью в Азии, в зависимости от проведения

границы между Европой и Азией

.

2

В основном в Азии.

|

|

- 2020-04-12

- 1