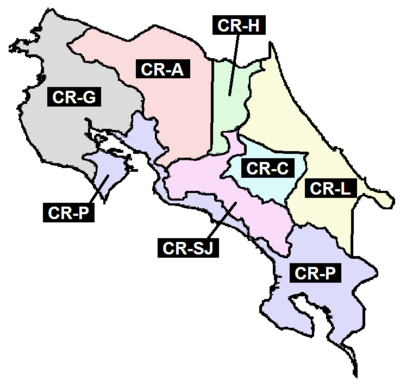

![{\displaystyle L=[4(n/100)^{2/9}]}](/images/007/170/7170111/10.jpg?rand=233191)

Журавлёнок и молнии

- 1 year ago

- 0

- 0

Стандартные ошибки в форме Ньюи-Уеста или состоятельные при гетероскедастичности и автокорреляции стандартные ошибки ( HAC s.e. — Heteroskedasticity and Autocorrelation consistent standard errors ) — применяемая в эконометрике оценка ковариационной матрицы МНК-оценок (в частности и стандартных ошибок) параметров линейной модели регрессии, альтернативная стандартной (классической) оценке, которая состоятельна при гетероскедастичности и автокорреляции случайных ошибок модели (в отличие от несостоятельной в этом случае классической оценки и стандартных ошибок в форме Уайта ).

Истинная ковариационная матрица МНК-оценок параметров линейной модели в общем случае равна:

где — ковариационная матрица случайных ошибок. В случае, если нет гетероскедастичности и автокорреляции (то есть когда ) формула упрощается

Поэтому для оценки ковариационной матрицы в классическом случае достаточно использовать оценку единственного параметра — дисперсии случайных ошибок: , которая, как можно доказать, является несмещенной и состоятельной оценкой. При наличии гетероскедастичности, но без автокорреляции, матрица V диагональна и вместо этих диагональных элементов можно использовать квадраты остатков и получить состоятельные оценки ( стандартные ошибки в форме Уайта ). В общем случае, кроме гетероскедастичности, может иметь место также и автокорреляция некоторого порядка. Следовательно, кроме диагональных элементов, необходимо оценить внедиагональные элементы, отстоящие от диагонали на L . Ньюи и Уест (Newey, West, 1987) показали, что состоятельными являются оценки следующего вида:

Данная оценка, как видно из формулы, зависит от выбранной «ширины окна» L и весовых коэффициентов . Простейший вариант выбора весов — выбрать их равными единице. Однако в этом случае не обеспечивается необходимая положительная определенность матрицы. Второй вариант — веса Бартлета . Однако более предпочтительным вариантом считаются веса Парзена:

Существует также проблема выбора «ширины окна» L. Обычно рекомендуется следующая оценка

Иногда приведенную формулу оценки ковариационной матрицы корректируют на множитель . Такая корректировка теоретически позволяет получить более точные оценки на малых выборках. В то же время на больших выборках (асимптотически) эти оценки эквивалентны.