![{\displaystyle {{(ii)}_{}}B(v)-{{B}_{x}}(v)>0{{,}_{}}\forall v\in [y,x]}](/images/007/402/7402147/50.jpg?rand=346434)

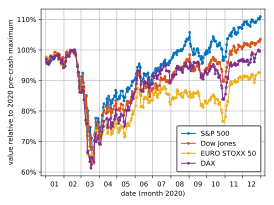

Обвал фондового рынка (2020)

- 1 year ago

- 0

- 0

Дизайн рынка — это практическая методология создания рынков определённых свойств, которая частично основана на дизайне механизмов . На некоторых рынках цены могут использоваться для достижения желаемых результатов — эти рынки являются предметом изучения теории аукционов. На других рынках цены не могут использоваться — эти рынки являются предметом изучения теории матчинга .

В своей лекции 2008 года, посвящённой , экономист по маркетингу и Пол Милгром прокомментировал междисциплинарный характер дизайна рынка: «Дизайн рынка — это разновидность экономической инженерии, в которой используются лабораторные исследования, теория игр , алгоритмы, моделирование и многое другое. проблемы вдохновляют нас переосмыслить давние основы экономической теории» . Милгром вместе с другим экономистом из Стэнфорда Элвином Ротом является одним из основателей современного дизайна рынка.

Ранние исследования аукционов были сосредоточены на двух особых случаях: аукционах общей стоимости, на которых покупатели получают частные сигналы об истинной стоимости предметов, и аукционах частной стоимости, на которых ценности распределяются одинаково и независимо. Милгром и Вебер (1982) представляют гораздо более общую теорию аукционов с положительно связанными ценностями. Каждый из n покупателей получает частный сигнал . Значение покупателя i строго увеличивается в и является возрастающей симметричной функцией от . Если сигналы распределяются независимо и одинаково, то ожидаемое значение покупателя i не зависит от сигналов других покупателей. Таким образом, ожидаемые ценности покупателей распределяются независимо и одинаково. Это стандартный частный аукцион. Для таких аукционов справедлива теорема об эквивалентности доходов. То есть ожидаемая выручка одинакова на закрытых аукционах первой и второй цены.

Вместо этого Милгром и Вебер предположили, что частные сигналы «связаны». При двух покупателях случайные величины и с функцией плотности вероятности являются аффилированными, если

Применяя правило Байеса, следует, что , для всех и всех .

Преобразуя это неравенство и интегрируя по следует, что

Именно это значение аффилированности имеет решающее значение в нижеследующем обсуждении.

Для более чем двух симметрично распределённых случайных величин, пусть - набор случайных величин, которые непрерывно распределены с совместной функцией плотности вероятности f(v ) . Случайные переменные "n" являются аффилированными, если

Revenue Ranking Theorem (Milgrom and Weber )

Предположим, каждый из n покупателей получает частный сигнал . Ценность i покупателя строго увеличивается в и является возрастающей симметричной функцией . Если сигналы являются аффилированными, функция равновесной ставки на закрытом аукционе первой цены меньше, чем равновесный ожидаемый платёж на закрытом аукционе второй цены.

Интуиция для этого результата такова: на закрытом аукционе второй цены ожидаемый платёж победителя торгов со значением "v" основан на их собственной информации. Согласно теореме об эквивалентности доходов, если бы все покупатели имели одинаковые убеждения, была бы эквивалентность доходов. Однако, если ценности связаны, покупатель со значением "v" знает, что покупатели с более низкими ценностями имеют более пессимистические представления о распределении ценностей. Поэтому на закрытом аукционе с высокой ставкой покупатели с низкой стоимостью предлагают более низкую цену, чем если бы они придерживались тех же убеждений. Таким образом, покупатель со значением "v" не должен так сильно конкурировать, а также предлагает более низкие ставки. Таким образом, информационный эффект снижает равновесную выплату победителя торгов на закрытом аукционе первой цены.

Равновесные торги на закрытых аукционах первой и второй цены : Мы рассматриваем здесь простейший случай, когда есть два покупателя и стоимость каждого покупателя зависит только от его собственного сигнала. Тогда ценности покупателей являются частными и связанными. При закрытой второй цене (или аукцион Викри ) доминирующей стратегией каждого покупателя является назначение его стоимости.. Если оба покупателя сделают это, то покупатель со стоимостью v получит ожидаемый платёж в размере

В закрытом аукционе первой цены возрастающая функция ставки «B» («v») является равновесной, если стратегии торгов являются взаимными наилучшими ответами. То есть, если покупатель 1 имеет значение v , его лучший ответ - сделать ставку b = B ( v ), если он считает, что их оппонент использует ту же самую функцию торгов. . Предположим, покупатель 1 отклоняется и предлагает b = B ( z ), а не B ( v ). Пусть U (z) будет их итоговым выигрышем. Чтобы B ( v ) была функцией равновесной ставки, U ( z ) должен иметь максимум при x = v . При ставке b = B ( z ) покупатель 1 выигрывает, если

The win probability is then so that buyer 1's expected payoff is

Taking logs and differentiating by z ,

Первый член в правой части - это пропорциональное увеличение вероятности выигрыша, когда покупатель поднимает свою ставку с к . Второй член - это пропорциональное уменьшение выплаты в случае выигрыша покупателя. Мы утверждали, что для равновесия U ( z ) должен принимать максимальное значение при z = v . Подстановка z в (3) и установка производной равной нулю даёт следующее необходимое условие.

Доказательство теоремы ранжирования доходов

Покупатель 1 со значением x имеет условную p.d.f. . Предположим, он наивно полагает, что все остальные покупатели придерживаются тех же убеждений. На закрытом аукционе с высокой ставкой он вычисляет функцию равновесной ставки, используя эти наивные представления. Рассуждая, как указано выше, условие (3) становится

Поскольку x > v , по принадлежности (см. Условие (1)) следует, что пропорциональная выгода более высокой ставке больше при наивных убеждениях, которые придают большую массу более высоким значениям. Рассуждая, как и раньше, необходимым условием равновесия является то, что (3 ’) должно быть равно нулю в точке« x »=« v ». Следовательно, функция равновесной ставки удовлетворяет следующему дифференциальному уравнению.

Обращаясь к теореме об эквивалентности доходов, если все покупатели имеют значения, которые являются независимыми розыгрышами из одного и того же распределения, тогда ожидаемый платёж победителя будет одинаковым на двух аукционах. Следовательно, . Таким образом, для завершения доказательства нам нужно установить, что . Обращаясь к (1), из (4) и (5) следует, что для всех v < x .

Следовательно, для любого v в интервале [0, x]

Предположим, что . Поскольку равновесная ставка покупателя со значением 0 равна нулю, должно быть какое-то y < x такое, что

Но это невозможно, поскольку мы только что показали, что на таком интервале уменьшается. Поскольку , то ожидаемый платёж победителя торгов ниже на закрытом аукционе с высокой ставкой.

Восходящие аукционы с пакетными торгами

Милгром также внёс свой вклад в понимание комбинаторных аукционов. В работе с Ларри Осубелем (Ausubel and Milgrom, 2002) рассматриваются аукционы нескольких предметов, которые могут быть заменами или дополнениями. Они определяют механизм «аукциона по возрастанию прокси», построенный следующим образом. Каждый участник торгов сообщает свои значения прокси-агенту для всех пакетов, в которых он заинтересован. Также можно сообщить об ограничениях бюджета. Затем агент-посредник делает ставки на восходящем аукционе с пакетными ставками от имени реального участника торгов, итеративно отправляя допустимую ставку, которая, если она будет принята, максимизирует реальную прибыль участника торгов (значение за вычетом цены) на основе заявленных значений. Аукцион проводится с пренебрежимо малыми шагами ставок. После каждого раунда определяются предварительно выигравшие ставки, которые максимизируют общий доход от возможных комбинаций ставок. Все ставки участника аукциона остаются в силе на протяжении всего аукциона и рассматриваются как взаимоисключающие. Аукцион заканчивается после того, как в раунде нет новых ставок. Восходящий прокси-аукцион можно рассматривать либо как компактное представление динамического комбинаторного аукциона, либо как практический прямой механизм, первый пример того, что Милгром позже назвал бы «аукционом основного выбора».

Они доказывают, что по отношению к любому сообщаемому набору значений аукцион по возрастанию прокси всегда генерирует , то есть результат, который возможен и не заблокирован. Более того, если значения участников торгов удовлетворяют условию замены, то правдивые торги являются равновесием Нэша восходящего прокси-аукциона и дают тот же результат, что и механизм Викри — Кларка — Гровса (VCG). Тем не менее, условие замены является строго необходимым, а также достаточным условием: если только значения одного участника торгов нарушают условие замены, то при соответствующем выборе трёх других участников торгов с аддитивно разделяемыми значениями результат механизма VCG лежит за пределами ядра; и поэтому аукцион по возрастанию прокси не может совпадать с механизмом VCG, и правдивые торги не могут быть равновесием по Нэшу. Они также обеспечивают полную характеристику предпочтений заменителей: товары являются заменителями тогда и только тогда, когда косвенная функция полезности является субмодульной.

Осубель и Милгром (2006a, 2006b) разъясняют и развивают эти идеи. Первая из этих статей, озаглавленная «Прекрасный, но одинокий аукцион Викри», сделала важный момент в дизайне рынка. Механизм VCG, хотя и весьма привлекателен в теории, страдает рядом возможных недостатков при нарушении условия замены, что делает его плохим кандидатом для эмпирических приложений. В частности, механизм VCG может демонстрировать: низкие (или нулевые) доходы продавца; немонотонность выручки продавца в совокупности претендентов и сумм заявки; уязвимость для сговора коалиции проигравших участников торгов; и уязвимость для использования нескольких идентификаторов торгов одним участником торгов. Это может объяснить, почему дизайн аукциона VCG, столь привлекательный в теории, оказывается таким малоиспользуемым на практике.

Дополнительная работа в этой области, проделанная Милгромом совместно с Ларри Осубелем и Питером Крамтоном, оказала особое влияние на практический дизайн рынка. Осубель, Крэмтон и Милгром (2006) вместе предложили новый формат аукциона, который теперь называется (CCA), который состоит из этапа аукциона часов, за которым следует закрытая ставка. дополнительный раунд. Все заявки интерпретируются как пакетные заявки; и окончательный результат аукциона определяется с использованием основного механизма отбора. CCA впервые был использован на аукционе по продаже спектра 10–40 ГГц в Великобритании в 2008 году. С тех пор он стал новым стандартом для аукционов спектра: он использовался на крупных аукционах по продаже спектра в Австрии, Дании, Ирландии, Нидерландах, Швейцария и Великобритания; и его планируется использовать на предстоящих аукционах в Австралии и Канаде.

На конференции 2008 года , экономисты и Ларри Осубель подчеркнули вклад Милгрома в теорию аукционов и их последующее влияние на дизайн аукциона.