Корпоративная идентичность

- 1 year ago

- 0

- 0

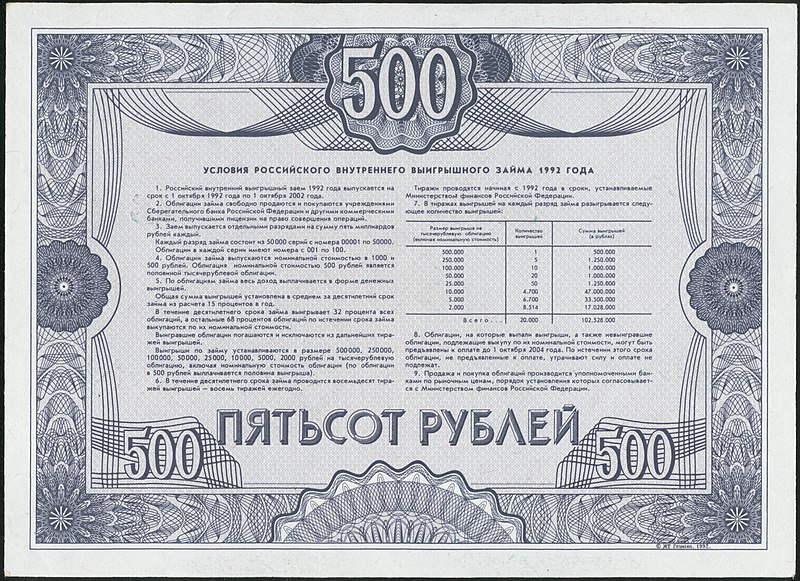

Корпорати́вная облига́ция — облигация , выпускаемая корпорациями (юридическими лицами) для финансирования своей деятельности. Как правило, корпоративная облигация является долгосрочным долговым инструментом со сроком погашения более года.

Форма: Документарная ценная бумага на предъявителя, либо бездокументарная ценная бумага.

1) В зависимости от способа обеспечения: Обеспеченные КО — обеспечены залогом какого-либо движимого или недвижимого имущества предприятия. В случае неуплаты долга или % по нему происходит реализация залога, выручка от которой идет на удовлетворение претензий держателя облигации; Необеспеченные КО — представляют собой общее право требования и не имеют специального обеспечения. При отказе производить выплаты по облигациям никакое конкретное имущество не может быть арестовано, то есть кредиторы не имеют какой-либо дополнительной защиты. Выпуск необеспеченных облигаций могут позволить себе крупнейшие корпорации, платежеспособность которых не вызывает сомнений.

2) С точки зрения сохранения срока действия облигации: С неизменным сроком ; С изменяющимся сроком — с сокращенным сроком займа, м.б. отозваны досрочно

3) По условиям погашения займа: Все облигации одного займа погашаются в одно время ; Эмитент выпускает облигации в несколько серий и каждая серия имеет свою дату погашения .

4) С точки зрения стабильности приносимого дохода: С твёрдым % доходом — доход остается неизменным в течение всего срока облигации; С плавающим доходом — % ставка прикрепляется к % ставке по ГКО .

5) С точки зрения полноты прав, предоставляемых их владельцам: Конвертируемые облигации — облигация, которая дает инвестору право выбора: рассматривать данную ценную бумагу как чистую облигацию с заложенной в её условиях доходностью или по достижении оговоренного срока конвертировать её в определенное число (обыкновенных) акций; Облигации с ордером — дают право на покупку новых облигаций или акций по фиксированной цене.

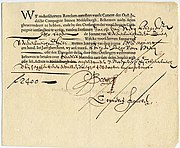

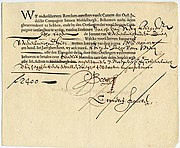

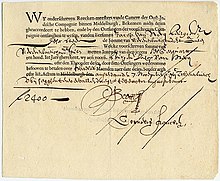

Первые корпоративные облигации, очевидно, выпустили на Амстердамской фондовой бирже Объединённая Ост-Индская компания , основанная в марте 1602 года, и Голландская Вест-Индская компания , созданная в июне 1621 года . Выпуск корпоративных облигаций на Берлинской фондовой бирже начиналось примерно в 1850 году, на Франкфуртской фондовой бирже — в 1866 году . В США привлечение капитала посредством корпоративных облигаций, несмотря на довольно раннее признание их в 1855 году оборотными инструментами ( англ. negotiable instruments ), играло вначале подчинённую роль, по сравнению с акциями . В основном в США этот финансовый инструмент использовали шахты , а также компании, занимающиеся строительством железных дорог и каналов . Рост потребностей в капитале в Германии после 1900 года и выпуск промышленных облигаций были вызваны не только увеличением инвестиций , но и заменой внутреннего финансирования внешним, а также благоприятными процентными ставками на рынке капитала, что открыло возможности финансирования за счёт привлечения со стороны средств для увеличения производственных мощностей. Только в 1923 году рейтинговое агентство Standard & Poor’s ввело рейтинг корпоративных облигаций, рейтинг открытых корпораций последовал в 1940 году .

В 1973 году размер среднего выпуска корпоративных облигаций в США составил 56 миллионов долларов .

Корпоративные облигации, выпускаемые в 1984—1986 годах и 1991—1993 годах характеризовались снижением процентной ставки. Падение процентных ставок с 1984 по 1986 год привело к тому, что корпорации выпустили на рынок большое количество облигаций, которые не конвертировались. В 1986 году состоялся выпуск новых корпоративных облигаций на сумму в 142,6 миллиарда долларов. После 1986 года процентные ставки стали постепенно расти, новые облигации стали выпускаться медленнее. В 1993 году корпоративных бумаг было выпущено на четверть триллиона долларов. Процентные ставки существенно снизились. Промышленные и транспортные компании стали крупнейшими эмитентами, у которых было выпущено 40 % от общего объема выпуска в 1993 году. В США популярностью пользовались международные выпуски, которые назывались «Облигациями янки» (англ. Yankee bonds) .

В 1990-х годах американский рынок стал более благоприятным для иностранных инвесторов . Новые выпуски корпоративных облигаций были разделены по рейтинговым категориям и по качеству. Согласно рейтинговым категориям Moody’s Investors Service, здесь можно было наблюдать значительное снижение новых выпусков первоклассных кредитов (Ааа). До наступления 1982 года на две категории с самым высоким рейтингом приходилось свыше 50 % первоначального объема, а после наступления 1982 года — 18,8 новых выпусков облигаций .

В 1991 году средний выпуск корпоративных облигаций в США составил 203 миллиона долларов, а в 1992 году −180 миллионов долларов .

Есть корпоративные облигации, которые котируются на Нью-Йоркской фондовой бирже или Американской фондовой бирже , а есть те, которые продаются на некотируемом или внебиржевом рынке. Часть профессиональных инвесторов заявляют, что внебиржевой рынок также подходит для их нужд. Индивидуальные инвесторы склоняются к тому, что публикация котировок в газетах — хороший признак. Корпоративные облигации, не включенные в листинг, как правило не котируются, за исключением тех случаев, когда они являются новыми выпусками. Barron’s Market Week занимался публикацией листингов облигаций Нью-Йоркской и Американской фондовой бирж, публиковались таблицы цен покупателей и продавцов .

The New York Times и The Wall Street Journal публиковали таблички с данными по ценам и доходности недавно выпущенных облигаций. В таблицах бирж представлялась информация о фактических сделках, тогда как остальные списки — это котировки, по которым могли проходить сделки .

Automated Bons System, сокращенно ABS — автоматизированная система торговли облигациями. При помощи этой системы обрабатывалось большинство сделок по неконвертируемым облигациям на Нью-Йоркской фондовой бирже. В облигационном зале бирже проводятся сделки по конвертируемым облигациям. В конце 1993 года около 60 компаний числились пользователями системы с 250 терминалами Automated Bons System .

Для того, чтобы облигации были в листинге Нью-Йоркской фондовой биржи, у них должно было быть надлежащее распространение и суммарный объем выпуска. Облигации могут быть исключены из листинга, если компания заявила о своем банкротстве или объявила дефолт . В 1992 году Нью-Йоркская фондовая биржа перестала брать сборы за то, чтобы включать в листинг облигаций эмитенты акций, которые котируются на NYSE. С остальных выпусков облигаций брался сбор. С 1981 по 1984 годы осуществлялись ежегодные сборы за включение облигаций в листинг. Такие компании, как New York Telephone, Southwestern Bell Telephone и Southern Bell Telephone отказались делать такие ежегодные платежи и тогда в 1985 году биржа исключила 58 выпусков этих компаний из листинга .