Отчёт о движении денежных средств

- 1 year ago

- 0

- 0

Консолиди́рованная фина́нсовая отчётность — финансовая отчётность группы взаимосвязанных организаций, рассматриваемых как единое хозяйственное образование или другими словами как консолидированная группа . Она характеризует имущественное и финансовое положение группы на отчётную дату, а также финансовые результаты её деятельности за отчётный период . Характерная особенность консолидированной отчётности группы — активы , обязательства , доходы и расходы двух или нескольких юридически самостоятельных единиц объединяют в отдельную систему финансовых отчётов . Впервые консолидированная отчётность появилась в 1903 году и сейчас её составляют практически все холдинги и группы компаний . Консолидированная финансовая отчётность состоит из консолидированного бухгалтерского баланса , отчёта о финансовых результатах , отчёта об изменении капитала , отчёта о движении денежных средств , а также примечаний к ним .

Существует ряд методик проведения консолидации, которые предусматривают сбор и обработку большого объёма информации . Выбор методики проведения консолидации зависит от доли владения компанией ( дочерняя , ассоциированная , или же в компании просто вложены инвестиции , не дающие контроля ), и от характера группы компаний (между компаниями существуют инвестиционные или договорные отношения, или ими владеет одно лицо или группа лиц). Выбранная методика , в свою очередь, определяет суть, количество и характер консолидационных процедур . Процедура консолидации финансовых отчётов состоит из трёх основных процессов: подготовки отчётности каждым отдельным предприятием группы, проведения корректировок и составления собственно консолидированной отчётности .

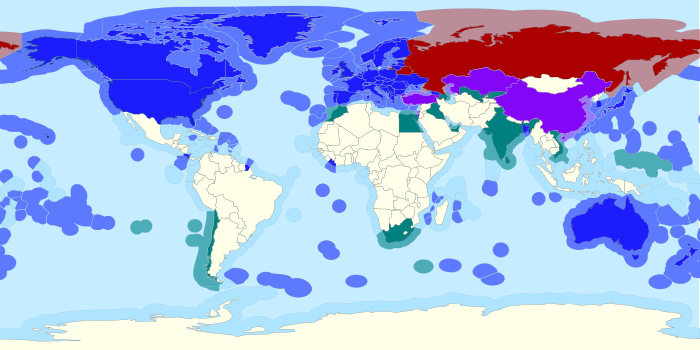

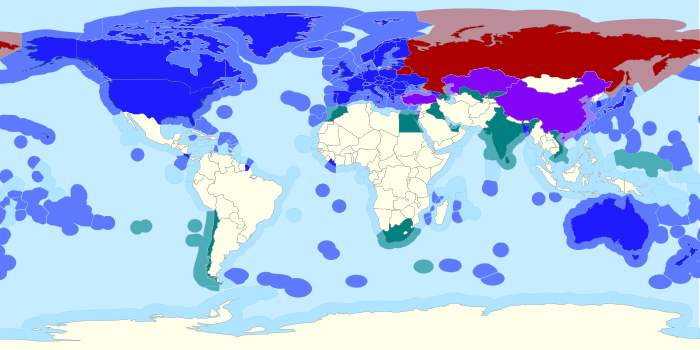

| Страна | Время появления | Период закрепления |

|---|---|---|

|

|

Конец XIX века | 1920-е |

|

|

1920-е | 1940-е |

|

|

1920-е | 1940-е |

|

|

1930-е | 1960-е |

|

|

1940-е | 1970-е |

|

|

1970-е | 1980-е |

|

|

1990-е | 1990-е |

Венецианские купцы вместе с сыновьями и партнёрами, имевшие торговые дома по всей Италии для эффективного управления бизнесом, составляли нечто подобное современной консолидированной отчётности. Именно тогда возникла потребность в составлении отчётности, которая охватывала бы несколько предприятий .

Толчком для составления первой консолидированной финансовой отчётности в США послужила промышленная революция . Именно в США была впервые официально опубликована такая отчётность. Сейчас принято первой консолидированной отчётностью считать отчётность за 1902 год американской компании « » , которая была опубликована 12 марта 1903 года. К этой отчётности прилагалось подтверждение аудиторской компании « Price Waterhouse ». Тогда была сконсолидирована отчётность шести компаний. Создателями первой официальной консолидированной отчётности были Артур Дикинсон, представитель аудиторской фирмы «Price Waterhouse», и главный бухгалтер «United States Steel» В. Филберт. Они разработали технику консолидации, используя концепцию экономического единства взаимодействующих компаний .

В европейских странах консолидированная отчётность стала составляться позже. Возникновение и развитие холдингов происходило крайне медленно и не столь обширно как в США .

Великобритания стала одной из первой европейских стран, реализовавших идею консолидации. В 1922 году специалисты компании « » подготовили первую консолидированную отчётность в стране. Хотя в законодательстве первое упоминание о консолидированной финансовой отчётности относится к 1947 году. Первая книга, посвящённая вопросам составления консолидированной отчётности появилась в 1923 году, её автором был Гильберт Гарнзей. А уже в 1939 году Лондонская фондовая биржа стала требовать представления консолидированной отчётности .

В Голландии появление первой консолидированной отчётности датируется 1926 годом . В Германии в 1960 году на законодательном уровне появилось требование составлять такую отчётность по всем филиалам компаний, которые действуют в стране. А в 1990 году действие этого закона было распространено и на зарубежные филиалы и дочерние компании .

Во Франции только с 1985 года стало обязательным составление консолидированной отчётности компаний, ценные бумаги которых котируются на бирже . В других европейских странах первые попытки составления консолидированной отчётности также относятся к 1980-м годам .

В Японии только в 1977 году Министерством финансов было принято «Положение о консолидированной бухгалтерской отчётности» .

В СССР консолидированная отчётность как таковая не составлялась. Первое упоминание о ней встречается 1930 году в классификации балансов Николая Блатова . Потребность в составлении консолидированной отчётности в России возникала вместе с процессом создания холдингов, формирование которых было связано с перестройкой экономики и приватизацией государственных предприятий. К середине 90-х годов холдинги создавалась путём разделения крупных предприятий на несколько более мелких, а также выделением из их состава юридически самостоятельных предприятий. Другая часть формировалась путём объединения юридически самостоятельных предприятий в одно . И только в 1996 году в России на законодательном уровне были утверждены «Методические рекомендации по составлению и представлению сводной бухгалтерской отчётности» .

Материнская компания в большинстве случаев обязана предоставлять консолидированную отчётность акционерам и различным государственным органам . Исключением может быть случай, когда материнская компания сама является дочерним предприятием, находящимся в полной собственности другого предприятия .

В консолидированной финансовой отчётности обычно раскрывается следующая информация:

Методики консолидации предусматривают сбор и обработку большого объёма информации . Выбор методики проведения консолидации зависит от доли владения компанией ( дочерняя , ассоциированная , или же в компанию просто вложены инвестиции , не дающие контроля), и от характера группы компаний (между компаниями существуют инвестиционные или договорные отношения, или ими владеет одно лицо или группа лиц). Выбранная методика, в свою очередь, определяет суть, количество и характер консолидационных процедур .

|

Характер инвестиции |

|||

|---|---|---|---|

|

Дочерняя компания (50 % и более) |

Ассоциированная компания (20 % — 49%) |

Прочие инвестиции (менее 20 % ) |

|

| Метод консолидации | Метод приобретения | Метод долевого участия | Запись операций |

| Влияние на продажи | Элиминируются внутригрупповые продажи | Отсутствует | Отсутствует |

| Влияние на прибыль группы | Прибыли дочерних компаний включаются с корректировкой на долю меньшинства | Доля нераспределённых прибылей | Полученные дивиденды |

| Влияние на баланс группы | Включаются все активы и обязательства | Доля нераспределённых прибылей | Отсутствует |

| Доля меньшинства | Если владение дочерней компанией меньше 100 % | Отсутствует | Отсутствует |

В целом, процедура консолидации финансовых отчётов состоит из следующих этапов:

Метод приобретения — это метод проведения консолидации, при котором подразумевается такая форма объединения компаний, при которой одна из компаний имеет контроль над другими, то есть одна компания по сути является материнской а другая дочерней . При подготовке консолидированной отчётности этим методом необходимо чётко определить структуру группы и идентифицировать материнскую и дочерние компании; также необходимо, чтобы учётные политики материнской и дочерних предприятий были сходны во всех значимых вопросах .

Метод предполагает суммирование данных по одноимённым статьям бухгалтерского баланса и отчёта о прибылях и убытках материнской и дочерних предприятий, и полное исключение внутригрупповых операций между ними:

Одним из специфических методов проведения консолидации является создание совместных компаний или, что более характерно для российских реалий, заключение договора о совместной деятельности . Такой метод консолидации применим, если между объединёнными фирмами есть договор , где чётко прописаны права и обязанности каждой из объединённых компаний . Для целей учёта и составления отчётности выделяют следующие три основных вида совместной деятельности:

Такая форма совместной компании возникает в том случае, когда используются активы и прочие ресурсы участников совместной компании без учреждения какой-либо обособленной финансовой структуры . Примером совместно контролируемой операции является соглашение, по которому двое или более участников совместного предпринимательства объединяют свои действия, ресурсы и знания для совместного производства, продвижения на рынке и сбыта продукции. Каждый из участников совместного предпринимательства использует свои собственные основные средства и имеет собственные запасы. Каждый из участников также несёт собственные расходы и принимает на себя обязательства, самостоятельно привлекает финансирование, предполагающее его собственную ответственность .

В отношении своих долей в совместно контролируемых операциях участник совместного предпринимательства должен признавать в своей финансовой отчётности:

Поскольку активы, обязательства, доходы и расходы признаются в финансовой отчётности участника совместного предпринимательства, то при представлении им консолидированной финансовой отчётности не требуется никаких корректировок или консолидационных процедур в отношении этих статей .

Некоторые виды совместного предпринимательства предполагают совместный контроль или совместное владение активами в целях совместной деятельности . Такой вид совместного предпринимательства не предполагает учреждения предприятия, отдельного от самих его участников. Каждый участник совместного предпринимательства получает контроль над своей частью будущих экономических выгод через свою долю в совместно контролируемом активе . Каждый из участников совместного предпринимательства может забрать часть продукции, произведённой с использованием активов, и каждый несёт предусмотренную договорным соглашением долю возникших расходов .

Примером такой деятельности могут быть совместно контролируемые активы в нефтегазовом комплексе . Например, несколько нефтедобывающих компаний могут совместно контролировать и эксплуатировать нефтепровод . Каждый из участников совместного предпринимательства использует трубопровод для транспортировки собственного продукта, и в обмен за это он несёт оговорённую часть расходов по эксплуатации нефтепровода .

В отношении своей доли участия в совместно контролируемых активах участник совместного предпринимательства должен признать в своей финансовой отчётности:

Поскольку активы, обязательства, доходы и расходы признаются в финансовой отчётности участника совместного предпринимательства, то при представлении им консолидированной финансовой отчётности не требуется никаких дополнительных корректировок или консолидационных процедур в отношении этих статей .

Совместно контролируемое предприятие — это вид совместного предпринимательства, который предполагает создание корпорации , товарищества или другого предприятия, в котором каждый участник совместного предпринимательства имеет свою долю участия . Такое предприятие работает аналогично другим предприятиям, за исключением того, что договорное соглашение между участниками совместного предпринимательства устанавливает совместный контроль над его хозяйственной деятельностью .

Совместно контролируемое предприятие контролирует свои активы, принимает на себя обязательства, несет расходы и получает прибыль. Оно может от своего имени заключать договоры и привлекать финансирование для нужд совместного предпринимательства. Совместно контролируемое предприятие самостоятельно ведёт учёт и представляет финансовую отчётность. Каждый из участников совместного предпринимательства имеет право на часть прибыли совместно контролируемого предприятия или, как вариант, продукции, произведенной в рамках совместной деятельности .

Типичным примером совместно контролируемого предприятия является случай, когда два предприятия объединяют свои действия в определённой сфере бизнеса посредством передачи в совместно контролируемое предприятие соответствующих активов и обязательств .

Пропорциональная консолидация совместно контролируемого предприятия происходит следующим образом: доля инвестора в активах, обязательствах, доходах и расходах по совместно контролируемой деятельности объединяется построчно с аналогичными статьями в финансовых отчётах предпринимателя, либо показывается отдельными строками в его отчётах. Но с 2011 года Комитет по МСФО отменил пропорциональную консолидацию для совместных предприятий. Для совместных предприятий сейчас следует применять метод долевого участия , с соответственными консолидирующими процедурами .

Метод долевого участия ( англ. equity method ) — метод составления консолидированной финансовой отчётности, посредством которого доля участия в ассоциированном предприятии первоначально признаётся по фактической стоимости, а затем корректируется на возникшее после приобретения изменение доли участника совместного предпринимательства в чистых активах совместно контролируемого предприятия. Этот метод применим исключительно для консолидации с ассоциированными компаниями .

Если инвестор является учредителем ассоциированного предприятия тогда гудвилл не рассчитывается, а если акционер вошёл в капитал ассоциированной компании позже — рассчитывается .

Этот метод можно описать следующим примером: первоначальная стоимость инвестиции в ассоциированную компанию была равна 500 руб., что составляло 20 % участия в капитале, а за отчётный период ассоциированная компания получила прибыль в размере 1000 руб., так что стоимость инвестиции в балансе будет отражена в размере: 500 + 20 % * 1 000 = 700 руб., а в отчёте о прибылях и убытках будет отражена статья Доход, учтённый методом долевого участия — 20 % * 1 000 = 200 руб .

Комбинированная отчётность предполагает создание групповой отчётности любых произвольно сгруппированных компаний , зачастую сгруппированные компании принадлежат одному инвестору или группе инвесторов . На практике распространена ситуация, когда несколько компаний фактически контролируются одним собственником, но юридически они не связаны между собой. Международные стандарты напрямую не позволяют выпустить финансовую отчётность группы, в которой нет четко определённой материнской компании. Как раз решением такой проблемы может стать подготовка комбинированной финансовой отчётности .

На начальном этапе создания комбинированной отчётности формируются пакеты отчётности по каждой компании отдельно, а далее соответствующие показатели подразделений складываются; затем полностью исключаются внутригрупповые операции и остатки, нереализованные внутригрупповые прибыли и убытки . Основным отличием комбинированной отчётности от консолидированной отчётности, составленной по методу приобретения , является то, что в последней показывается капитал только материнской компании, когда в комбинированной капиталы компаний складываются, так как между ними нет отношений «мама — дочка» и они просто принадлежат одному лицу либо группе лиц .

Методика составления комбинированной отчётности не является предметом регулирования МСФО , так как нет стандарта, который прямо регулировал бы составление такой отчётности . Однако, комбинированная отчётность может вполне удовлетворять требованиям как МСФО, так других концепций и ныне действующих принципов составления финансовой отчётности .

Метод объединения интересов ( англ. pooling of interests ) — метод проведения консолидации, который применялся в случаях когда несколько акционеров или несколько групп акционеров становились владельцами нового юридического лица с одинаковым размером капитала или проводили обмен акциями таким образом, что все стороны обмена имели равные суммы капитала . Таким образом ни одна из компаний не могла быть определена как материнская компания, и акционеры объединившихся компаний осуществляли общий контроль над их активами и операциями.

Сам метод практически не отличается от метода подготовки комбинированной отчётности, кроме того, что несколько акционеров или несколько групп акционеров, а не один-единственный акционер или группа акционеров, создают комбинированную отчётность .

С марта 2005 года, когда вступил в силу новый стандарт МСФО (IFRS) 3 «Объединение бизнеса», произошли изменения, направленные на сближение международных стандартов с US GAAP. В новом стандарте метод объединения интересов запрещён .

Существует две наиболее распространённые схемы объединения интересов:

При приобретении инвестиций может существовать разница между себестоимостью инвестиций и чистой справедливой стоимостью активов и обязательств ассоциированного предприятия. Такая разница называется гудвилл. Гудвилл равен покупной стоимости компании минус справедливая рыночная стоимость чистых активов и обязательств. Положительный гудвилл в консолидированной отчётности отдельной строкой обычно не выделяется, а отображается в составе нематериальных активов , а отрицательный гудвилл сразу списывается на прибыли и убытки .

Существует два метода расчёта гудвилла — пропорциональный и полный. Полный метод, в отличие от пропорционального метода, отражает гудвилл, относящийся к дочерней компании в целом, то есть гудвилл как контролирующего акционера так и неконтролирующего .

Пропорциональный метод учитывает только гудвилл, приходящийся на контролирующего акционера. Упрощённым образом этот метод расчета гудвилла можно представить в виде следующей формулы:

Гудвилл = сумма инвестиции — сумма чистых активов дочерней компании * процент владения .

Полный метод расчёта гудвилла предполагает сравнение справедливой стоимости дочерней компании со всей суммой её чистых активов, а не только её частью, приходящейся на долю контролирующего акционера. Упрощённым образом этот метод расчета гудвилла можно представить в виде следующей формулы:

Гудвилл = (инвестиция контролирующего акционера + ДНА) — чистые активы дочерней компании .

Внутригрупповые операции — это операции между материнским предприятием и дочерними предприятиями одной группы. Примерами внутригрупповых операций являются: реализация товаров, передача основных средств, предоставление кредитов, выплата дивидендов и так далее. Следствием внутригрупповых операций могут быть внутригрупповые остатки по расчетам и нереализованные прибыли и убытки .

| А | B | C | ... | |

|---|---|---|---|---|

| А | X | —100 | —200 | ... |

| B | 100 | X | —150 | ... |

| C | 200 | 150 | X | ... |

| ... | ... | ... | ... | X |

|

По горизонтали можно отобразить дебиторскую задолженность каждой

отдельной компании перед другими компаниями группы, а по вертикали — кредиторскую. |

||||

Внутригрупповые остатки по расчетам — это суммы дебиторской и кредиторской задолженности и обязательств на дату баланса, которые образовались вследствие внутригрупповых операций . При составлении консолидированной отчётности внутригрупповые остатки (задолженность) должны быть полностью элиминированы (исключены). Для этого обычно проводят сопоставление сумм взаимозадолженностей. Например дебиторской задолженности компании A перед компанией В с кредиторской задолженностью компании B перед компанией A . Для сверки внутригрупповых остатков можно использовать матрицу.

Нереализованная прибыль и убытки от внутригрупповых операций — это прибыли и убытки, которые возникают вследствие внутригрупповых операций и включаются в балансовую стоимость активов предприятия .

Компании А и В входят в одну группу. Компания А реализовала товар компании В за 100 руб., при этом закупочная цена этого товара составила 90 руб. Таким образом Компания А показала в отчётности прибыль от сделки в сумме 10 руб., при этом на конец периода данный товар не реализован компанией В на сторону, а продолжает числиться на складе — на сумму 100 руб.

По сути никакой прибыли внутри группы не получено, а стоимость товара на складе составит 90 руб. А доход должен быть исключён при консолидации, поскольку он является перемещением ресурсов с одного предприятия группы на другое и не изменяет консолидированной суммы чистых активов группы . Таким образом в консолидированной отчётности стоимость запасов и сумма прибыли должна быть уменьшена на 10 руб. — это и есть сумма нереализованной прибыли от внутригрупповой операции .

Доля меньшинства — это доля дочернего общества в уставном капитале компании, принадлежащая миноритарным акционерам , и не обеспечивающая владельцам этой доли контроля над деятельностью дочернего общества . Долю меньшинства составляет та часть чистых результатов деятельности и чистых активов дочерней компании, которая приходится на долю, которой материнская компания не владеет прямо или косвенно через дочерние компании .

В консолидированном бухгалтерском балансе доля меньшинства должна быть представлена отдельно от обязательств и акционерного капитала . При проведении консолидации, когда присутствует доля меньшинства, необходимо учесть следующие моменты:

В действующей системе Международных стандартов финансовой отчётности принципы консолидации описываются в стандартах:

|

МСФО |

US GAAP |

РСБУ |

|---|---|---|

|

|

|

|

↑ Аналогично предыдущему. | |

| IAS 28 «Инвестиции в ассоциированные компании» ( англ. Investments in Associates ). |

|

|

|

↑ Аналогично предыдущему. |

|

В системе US GAAP принципы консолидации описываются в стандартах:

С 20 декабря 2011 года Приказом Министерства финансов Российской Федерации от 25 ноября 2011 года, № 160н «О введении в действие Международных стандартов финансовой отчётности и Разъяснений Международных стандартов финансовой отчётности на территории Российской Федерации» на территории России были приняты и введены в действие Международные стандарты финансовой отчётности . В письме Минфина России от 12.12.2011 года № 07-02-06/240 «Об официальном опубликовании документов международных стандартов финансовой отчётности» была озвучена рекомендация при составлении консолидированной отчётности использовать МСФО .

В системе российского законодательства также существуют следующие нормативно правовые документы, регулирующие процесс составления консолидированной отчётности:

В 2012 году вступил в силу Федеральный закон РФ от 16 ноября 2011 года No 321-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ в связи с созданием консолидированной группы налогоплательщиков», который ввел в действие главу 3.1 Налогового кодекса РФ «Консолидированная группа налогоплательщиков». В соответствии с указанной главой Налогового кодекса РФ с 1 января 2012 года организации, удовлетворяющие определенным в Налоговом кодексе РФ критериям, могут создавать добровольные объединения налогоплательщиков налога на прибыль в целях исчисления и уплаты налога на прибыль организаций с учетом совокупного финансового результата хозяйственной деятельности указанных организаций. С момента вхождения в состав консолидированной группы налогоплательщиков (КГН) у организаций меняется порядок исчисления и уплаты налога на прибыль.

По украинскому законодательству предприятия, имеющие дочерние предприятия, кроме финансовых отчётов о собственных хозяйственных операциях, обязаны составлять и подавать консолидированную финансовую отчётность. Консолидированную финансовую отчётность подает материнское предприятие.

Консолидированная финансовая отчётность составляется путём упорядоченного прибавления показателей финансовой отчётности дочерних предприятий к аналогичным показателям финансовой отчётности материнского предприятия .

|

Форма отчётности |

Строка |

Примечание |

|---|---|---|

| Бухгалтерский баланс | «Гудвилл при консолидации» | Для отражения гудвилла . |

| «Накопленная курсовая разница» | Для отражения курсовых разниц, возникающих при пересчете показателей финансовой отчётности дочерних предприятий в денежную единицу Украины . | |

| «Доля меньшинства» | Для отражения доли меньшинства в прибыли или убытке . | |

| Отчет о финансовых результатах | «Доля меньшинства» | Для отражения доли меньшинства в прибыли или убытке . |

| Отчет о движении денежных средств | Составляется на основании консолидированного баланса. | |

| Примечания к годовой финансовой отчётности |

|

|

Составление консолидированной отчётности на Украине регламентирует следующая законодательная база:

|

|

Эта статья входит в число

хороших статей

русскоязычного раздела Википедии.

|