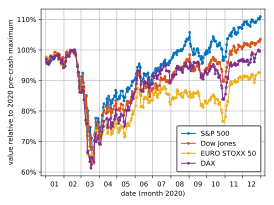

Обвал фондового рынка (2020)

- 1 year ago

- 0

- 0

Линия рынка капитала ( англ. Capital market line , CML ) — луч касательной линии , проведенной от значения доходности безрискового актива до границы области допустимых значений для портфеля, состоящего из рисковых активов. Точка касания M представляет собой . Последний определяется тем, что все рациональные инвесторы должны держать свои рисковые активы в тех же пропорциях, что и их веса в рыночном портфеле .

CML является результатом комбинации рыночного портфеля и безрискового актива (точка L). Все точки на CML имеют оптимизированные профили риск-доходности для любого портфеля на границе эффективности за исключением рыночного портфеля — точки на границе эффективности, касательной к которой является CML. С точки зрения CML, портфель M полностью состоит из рискового рыночного актива и не имеет в своём составе безрисковый актив. Область слева и над CML находится вне области допустимых значений, а нахождение справа и снизу от CML допустимо, но неэффективно.

Добавление плеча (точка R) создает портфели с привлечением заёмного финансирования, которые также находятся на CML.

Все портфели, находящиеся на CML, имеют такой же коэффициент Шарпа, что и у рыночного портфеля, то есть:

Фактически, тангенс угла наклона CML — это коэффициент Шарпа рыночного портфеля.

Основное правило выбора акций заключается во вложении в активы с коэффициентом Шарпа выше, чем тангенс угла наклона CML, и продаже активов с более низким коэффициентом Шарпа. Действительно, из гипотезы эффективного рынка следует, что переиграть рынок невозможно. Поэтому все портфели должны иметь коэффициент Шарпа, который меньше или равен рыночному. Как следствие, если существует портфель (или актив), коэффициент Шарпа которого превышает рыночный, этот портфель (или актив) будет иметь более высокую доходность на единицу риска (т.е. волатильность ), что противоречит гипотезе эффективного рынка .

Такая дополнительная доходность по отношению к рыночной доходности при заданном уровне риска характеризуется альфа-коэффициентом .