Социальное страхование

- 1 year ago

- 0

- 0

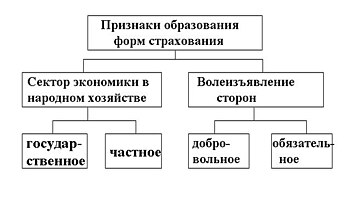

Обязательное социальное страхование — часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам .

Социальное страхование — это особая система защиты работающих граждан и находящихся на их иждивении членов семей от потери трудового дохода при наступлении нетрудоспособности вследствие старости, инвалидности, болезни, безработицы, материнства, смерти кормильца.

Обязательное социальное страхование в России состоит из 6 частей:

Финансовые средства аккумулируются и распределяются тремя фондами:

Фонды имеют собственные бюджеты, независимые от бюджетной системы России. Поэтому они также называются внебюджетными фондами . Источник денежных средств — страховые взносы , которые предприятия (страхователи) перечисляют в соответствующие фонды. В случае дефицита бюджетов фондов недостаток средств покрывается трансфертными платежами из федерального бюджета России .

Размер страховых взносов рассчитывается исходя из размеров оплаты труда работников предприятий, а также иных вознаграждений и выплат работникам предприятий. Индивидуальные предприниматели, адвокаты, нотариусы определяют суммы взносов в особом порядке.

Взносы не уплачиваются со следующих выплат работникам:

Также взносы не уплачиваются со следующих расходов предприятия (страхователя):

Начисление страховых взносов — расчёт сумм страховых взносов, которые нужно уплатить в фонды. Начислением страховых взносов занимается бухгалтерия предприятия (страхователя). Страховые взносы уплачиваются в фонды в день выдачи зарплаты, но не позднее 15 числа месяца следующего за расчётным.

Администрирование — это отслеживание правильности исчисления и своевременной уплаты страховых взносов в фонды, приём отчётности от предприятий (страхователей), учёт платежей, зачет или возврат излишне уплаченных страховых взносов, взыскание задолженности по платежам. Администрированием занимаются два фонда:

Карточка индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов открывается на расчётный период (календарный год) и заполняется на каждое физическое лицо — сотрудника организации.

C 1 января 2017 года администрированием страховых взносов по всем видам обязательного пенсионного, социального и медицинского страхования занимается Федеральная налоговая служба .

Предприятия (страхователи) ежеквартально сдают отчётность в фонды. Если на предприятии работает больше 25 сотрудников, то отчётность в обязательном порядке сдаётся в электронном виде с электронной цифровой подписью через Интернет.

Социальное страхование возникло в XIX веке в Германии. В настоящее время национальные системы социального страхования созданы во всех без исключения [ источник не указан 3628 дней ] экономически развитых странах мира.

Об истории ФСС смотри Фонд социального страхования Российской Федерации. Раздел История

В 2015 году сообщалось, что если плательщик добровольно не уплачивал суммы, указанные в «Требовании об уплате недоимки, пеней и штрафов», то обязанность по уплате страховых взносов исполнялась в принудительном порядке путем обращения взыскания на денежные средства плательщика в банках. Предварительно орган ПФР принимал «Решение о взыскании страховых взносов, пеней и штрафов за счет денежных средств». При недостаточности или отсутствии денежных средств на счетах плательщика или при отсутствии информации о счетах плательщика орган ПФР имел право взыскать, через судебного пристава-исполнителя , задолженность имуществом должника, при этом, если гражданин прекращал деятельность в качестве индивидуального предпринимателя, при этом задолженность у него оставалась, взыскание производилось через районный суд .

К 2016 году предприниматели сообщали об отходе налоговых инспекций от сервисной функции в пользу карательной с обвинительным уклоном, что, в результате увеличения уголовных дел, существенно увеличило сборы налогов, в том числе страховых взносов .

В 2017 году была введена уголовная ответственность за уклонение от уплаты страховых взносов , в этом же году, в связи с изменением налогового кодекса и с целью эффективного взыскания долгов, сбор взносов от пенсионных фондов передали в ведение территориальных налоговых инспекций, что привело к существенным ошибкам в налогообложении, о чём бизнес-омбудсмен Борис Титов в указал в письме главе ФНС Михаилу Мишустину . Обязанность платить страховые взносы убыточным, неработающим и не предоставляющим налоговикам отчетность индивидуальным предпринимателям приводила к накоплению начислений и штрафов в крупном размере, кроме того, таким лицам Пенсионный фонд начислял максимальную ставку взносов , в большинстве своем эти колоссальные долги считались безнадежными к взысканию .

К 2018 году ситуация по взысканию страховых недоимок сложилась таким образом, что президент России предложил простить долги по страховым взносам , что и было сделано, однако налоговые органы все равно пытались взимать задолженности несмотря на амнистию зачастую, руководствуясь отсутствием исчерпывающих сведений из органов ПФР о задолженности.