Первичный ключ

- 1 year ago

- 0

- 0

Первичный документ (в российском законодательстве первичный учётный документ , первичный бухгалтерский документ; англ. accounting source documents; source documents ) — бумажный или электронный документ , свидетельствующий о каких-либо деловых или финансовых транзакциях, то есть значимый бухгалтерский документ, используемый для подготовки, проверки и аудита финансовой отчётности организации.

Первичный документ включает в себя документ, подтверждающий право собственности организации на активы и размер обязательств, а также для доказательства денежных и неденежных операций.

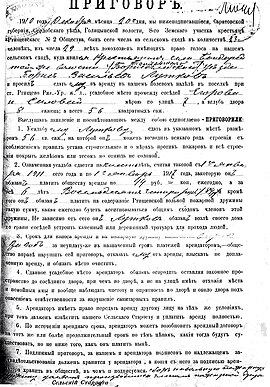

Ряд экономистов определяет первичный учётный документ как письменное свидетельство о совершении определённой хозяйственной операции , имеющей юридическую силу и не требующей дальнейших пояснений и детализации .

Первичный документ — это бумажный след , следствием которого стала необходимость совершить анализ и учёт какой-то операции . Существует мнение, что без первичной документации не существует транзакции .

В бухгалтерию первичный документ сдается или там же составляется в момент совершения хозяйственной операции или, если это не представляется возможным, — непосредственно после его окончания, и является первым свидетельством произошедших фактов. Первичный документ подтверждает юридическую силу произведённой хозяйственной операции. Он устанавливает ответственность отдельных исполнителей за выполненные ими хозяйственные операции.

К первичным документам могут относиться чек , банковская выписка , договор, квитанция (в т.ч ваучер ), кассовый ордер , накладная , счёт-фактура , счёт на оплату , справка , , карточка учёта рабочего времени и т. п.

IRS рекомендует хранить первичную документацию от трёх лет и выше.

Согласно , обязательными реквизитами первичного учётного документа являются:

В понятия «первичный документ» и «счёт-фактура» приводятся через запятую. Вопрос об отнесении счёта-фактуры к первичным документам является дискуссионным. Счёт-фактура сам по себе не обозначает какую-либо хозяйственную операцию, он является лишь приложением к собственно первичному документу (накладной, акту). Наличие счёта-фактуры необходимо для получения вычета по НДС , но получение вычета по одному лишь счёту-фактуре в отсутствие акта или накладной будет являться неправомерным (из этого правила имеются исключения). Кроме этого, считается, что не являются первичными документами бухгалтерского учета: договор и счёт на оплату .

Итак, согласно первичный учетный документ — это документ, который оформляет произошедшие на предприятии факты хозяйственные жизни. С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов определяет экономический субъект в зависимости от цели их применения и утверждает руководитель экономического субъекта. Согласно ч.1 ст.7, ст.9 ФЗ N 402-ФЗ руководителем экономического субъекта определяется также и состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов. Ряд форм документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы ), остаются обязательными и после 1.01.2013 года. В соответствии с этим обязательным перечнем и формами первичных документов, если иное не утверждено экономическим субъектом, является перечень, содержащийся в альбомах унифицированных форм первичной учетной документации, утвержденные Росстатом (Госкомстатом РФ) и Банком России .