|

|

|

|

Контроль

|

|

Виды финансового контроля

|

|

|

|

Методы финансового контроля

|

|

|

|

Направления финансового контроля

|

|

|

|

Финансовый контроль по отраслям

|

|

|

|

Ревизия и уголовный процесс

|

|

Бухгалтерский учёт

|

|

|

Финансовый

контроль

— это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Понятие финансового контроля

Финансовый контроль, будучи составной частью

контроля

в деятельности

хозяйствующего субъекта

, является одной из функций

управления

. Он представляет собой систему действий уполномоченных лиц по проверке соблюдения управляемым

субъектом

:

Фактически, выше названы две основные

цели

финансового контроля, которые можно назвать

тактическими

. При этом

стратегические

цели финансового контроля, как и любого другого, перечислены в статье

Контроль

.

Несмотря на множество видов контроля в деятельности организации, ряд специалистов высказывает мысль, что финансовый контроль является контролем более высокого порядка по отношению к другим видам контроля. Это объясняется тем, что многие процедуры финансового контроля невозможно осуществить только как контроль

финансовых

потоков, без рассмотрения сущности финансируемых

операций

, а следовательно, без привлечения других видов контроля.

Приведём примеры:

-

Контроль использования

бюджетных

средств, выделенных на борьбу с

эпидемией

— требует привлечения не только финансовых

экспертов

, но и специалистов в области

эпидемиологии

,

санитарии

,

медицинской

статистики

, поскольку необходимы ответы на вопросы:

-

существовала ли в действительности эпидемическая угроза?

-

каковы могли быть последствия эпидемии?

-

как соотносятся бюджетные расходы и потенциальный вред?

-

были ли профинансированные меры наиболее эффективными?

-

существует ли очевидная связь между профинансированными мероприятиями и улучшением эпидемической обстановки?

-

Контроль расходования средств при

строительстве

здания

требует участия специалистов-строителей, которые в состоянии определить, например :

-

правильно ли определены объёмы строительных работ?

-

все ли заявленные работы выполнены фактически?

-

соответствуют ли использованные материалы

проектно-сметной документации

?

-

достигнута ли эксплуатационная готовность объекта?

-

Контроль

ценообразования на научно-исследовательские и опытно-конструкторские работы

требует участия не только

учёных

в соответствующей области, но также

инженеров

,

технологов

,

материаловедов

и других

технических

специалистов.

Задачи финансового контроля

Задачи финансового контроля в целом соответствуют целям, заявленным выше. Таким образом, их можно разделить на две группы — задачи по обеспечению

законности

и задачи по защите

интересов собственника

хозяйствующего субъекта. При этом надо понимать, что под понятием «финансовый» здесь подразумевается относящийся не только к

деньгам

, но и к любому

имуществу

, а также

обязательствам

.

-

Проверка соблюдения финансовой

дисциплины

, в том числе

кассовой

.

-

Проверка пределов полномочий

должностных лиц

при принятии решений; выявление случаев превышения полномочий, в том числе

ими в

корыстных целях

.

-

Проверка соответствия совершённых хозяйственных операций требованиям законодательства.

-

Контроль соблюдения установленных

бюджетов

и

лимитов

по статьям

затрат

.

-

Проверка правильности

документального

оформления хозяйственных операций.

-

Проверка правильности ведения

бухгалтерского учёта

; причём не только финансового, но и

управленческого

, если его ведение предусмотрено локальными нормативными актами.

-

Проверка правильности и своевременности расчётов с

бюджетом

и

государственными внебюджетными фондами

.

-

Проверка целевого использования целевых средств, в том числе

заёмных

и бюджетных.

-

Контроль ценообразования в областях, где оно регулируется государством.

-

Определение и (в ряде случаев) применение мер

ответственности

лиц, допустивших нарушения финансово-экономического законодательства.

Задачи по обеспечению интересов собственника

Первый и основной интерес собственника — получение

прибыли

, то есть прирост вложенного

капитала

(рост

курса

акций

, получение

дивидендов

). Однако, возможны и другие локальные задачи, например :

Если подобные цели поставлены в виде локального нормативного акта, мы возвращаемся к задачам первой группы. Но в большинстве случаев, финансовый интерес собственника (выступающего одновременно субъектом контроля) принимается по умолчанию в виде наиболее

эффективного

управления

капиталом

.

Названная цель финансового контроля достигается путём решения следующих задач:

-

Контроль сохранности

имущества

(в том числе,

финансовых ресурсов

), выявление случаев

недостач

,

хищений

, порчи; контроль мер по обеспечению сохранности.

-

Оценка эффективности использования материальных ресурсов (например, полноты загрузки оборудования, использования земельных участков, оптимальности оборачиваемости материалов и т. д.); выявление внутрихозяйственных резервов.

-

Оценка использования

трудового

потенциала организации, анализ

кадровой

политики.

-

Оценка наличия и степени разработанности

бюджетов

, собственного контроля за их исполнением, анализ отклонений и принятых мер.

-

Анализ принятой процедуры принятия

управленческих решений

и проверка её соблюдения на практике.

-

Оценка ценовой политики, анализ системы

ценообразования

и

маркетинговых

мероприятий.

-

Анализ эффективности привлечения

заёмных

средств.

-

Анализ мер по оптимизации

налогового

бремени.

Предмет финансового контроля

Предметом финансового контроля являются

хозяйственные операции

, то есть любые действия, приводящие к изменению стоимости имущества любого вида или обязательств любого вида.

Классификация финансового контроля

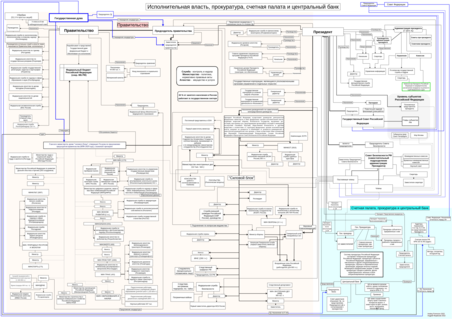

По субъекту контроля

-

Государственный контроль

-

Парламентский контроль

—

Счётная палата Российской Федерации

и контрольно-счетные органы

субъектов Федерации

и муниципальных образований.

-

Бюджетный контроль —

Федеральная служба финансово-бюджетного надзора

;

Федеральное казначейство

— контроль целевого использования бюджетных средств.

-

Налоговый и таможенный контроль —

Федеральная налоговая служба

,

Федеральная таможенная служба

— контроль формирования государственных доходов.

-

Валютный контроль

—

Федеральная служба финансово-бюджетного надзора

Правительство

,

Центральный банк

,

агенты валютного контроля

— контроль соответствия законодательству операций с иностранной

валютой

.

-

Денежно-кредитный контроль:

-

Центральный банк Российской Федерации

— надзор за деятельностью кредитных организаций и банковских групп.

-

Коммерческие банки

— контроль порядка осуществления хозяйствующими субъектами кассовых операций.

-

Страховой контроль (

страховой надзор

) —

Центральный банк Российской Федерации

.

-

Правоохранительный контроль

—

Прокуратура Российской Федерации

, органы

МВД России

,

Федеральная служба по финансовому мониторингу

.

-

Общее нормативно-правовое регулирование государственного финансового контроля осуществляет

Министерство финансов Российской Федерации

в лице Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учёта и аудита.

-

Вышестоящий контроль

-

Ведомственный контроль — контроль государственных организаций со стороны вышестоящих органов. Для осуществления ведомственного контроля в рамках отдельных

министерств

и других органов

исполнительной власти

предусмотрены контрольно-ревизионные органы и службы этих министерств. Основным объектом контроля является финансовая и хозяйственная деятельность подведомственных учреждений.

-

Корпоративный контроль — финансовый контроль в рамках крупных организаций, имеющих большое количество отделений и

филиалов

(например,

коммерческие банки

,

сети магазинов

).

-

Внутрихозяйственный контроль

-

Контроль со стороны

ревизионных комиссий

акционерных обществ

,

товариществ

над их

исполнительными органами

.

-

Внутренний контроль

— финансовый контроль, осуществляемый специально созданной службой хозяйствующего субъекта, подчиняющейся непосредственно руководителю.

-

Независимый (коммерческий) контроль

—

аудит

.

-

Инициативный аудит — назначаемый по решению собственников или руководства хозяйствующего субъекта.

-

Обязательный аудит

— обязательная ежегодная проверка

бухгалтерской отчётности

ряда организаций, перечень которых установлен законодательно.

-

Общественный контроль

— реализуется на основе общественных институтов и законов, обязывающих органы исполнительной власти предоставлять

информацию

всем заинтересованным лицам (

юридическим

и

физическим

). В организации общественного контроля важную роль играют

средства массовой информации

, выражающие интересы различных

общественных организаций

,

политических партий

и других структур.

По времени проведения

-

Предварительный контроль

— проводится до принятия управленческих решений и совершения хозяйственных операций, носит профилактический, упреждающий характер. Он предусматривает оценку финансовой обоснованности

расходов

для предотвращения неэкономного и неэффективного расходования средств. Предварительному контролю подвергаются

бизнес-планы

,

проектно-сметная документация

, кредитные и кассовые заявки, документы на

перечисление

или выдачу

денежных средств

.

-

Текущий контроль

— производится в момент совершения денежных сделок, осуществления хозяйственных операций. Текущий контроль наиболее проблематичен с технической точки зрения. Содержать такой

штат

, чтобы каждую хозяйственную операцию в момент её совершения помимо непосредственно исполнителя курировал ещё один ответственный сотрудник, могут позволить себе только учреждения

банковской

сферы. В

бюджетных учреждениях

текущий контроль перечисления средств осуществляется органами

казначейства

путём проверки оснований для осуществления платежа (

договоров

, счетов).

-

Последующий контроль

— проводится путём

анализа

,

мониторинга

, обследования, проверки (например,

налоговой

или

аудиторской

). Наиболее всеобъемлющей формой последующего контроля является

документальная ревизия

.

По направлению

(

см.

)

-

Контроль на соответствие (формальный контроль)

— оценка соответствия деятельности объекта контроля требованиям нормативных актов (в том числе локальных).

-

Контроль финансовой отчётности

— оценка правильности и достоверности ведения

бухгалтерского учёта

, достоверности, обоснованности и своевременности представления

финансовой отчётности

.

-

Контроль эффективности

— оценка результативности, продуктивности и экономичности использования

ресурсов

, эффективности управления

капиталом

.

По срокам выполнения

-

Оперативный контроль

(обычно в рамках внутреннего контроля) — проводится в плановом порядке по итогам периода (

недели

,

декады

,

месяца

, квартала,

года

).

-

Плановый контроль

— производится контрольно-ревизионным органом в соответствии с

планом

контрольно-ревизионной работы, в том случае, если такой план сообщён объекту контроля.

-

Внезапный контроль

— производится контрольно-ревизионным органом в соответствии с планом контрольно-ревизионной работы, в том случае, если такой план неизвестен объекту контроля; а также при наличии данных о нарушениях в деятельности объекта.

-

Контроль за счёт проверяемого лица

— внутрихозяйственный контроль, независимый контроль.

-

Контроль за счёт контролирующего субъекта

— государственный контроль, вышестоящий контроль.

-

Контроль за счёт третьих лиц

— встречается крайне редко, только общественный контроль.

Методы финансового контроля

Методы финансового контроля — это приёмы

исследования

учётной

документации

и получения

фактических

данных, применяемые работниками контрольно-ревизионных органов и служб с

целью

выявления

доказательной

информации

. Между различными

методами

финансового контроля нет чётких границ, многие из них находятся во взаимосвязи, включают элементы других методов. Во многих случаях достоверное установление

фактов

возможно лишь с помощью комплексного использования целого ряда методов.

При этом выбор методов контроля, применяемых в том или ином случае, зависит от полномочий контрольно-ревизионного органа или службы. Например, аудитор в ходе проверки может применять только документальные методы; в ходе налоговой проверки могут проверяться только те документы, которые касаются начисления и перечисления в бюджет

налогов

. Наиболее широкие полномочия, как правило, реализуется при вышестоящем или внутрихозяйственном контроле, так как полномочия служб

внутреннего контроля

ограничиваются только локальными нормативными актами.

Результат финансового контроля

Результатом мероприятия финансового контроля (

ревизии

, проверки и т. п.) является

документ

(

,

отчёт

, справка, заключение), который отражает:

-

достоверную

информацию

о финансово-хозяйственном состоянии объекта контроля (проверяемой организации),

-

вскрытые в процессе контроля нарушения норм и правил, отклонения от принятых

стандартов

,

-

факты

неэффективного или неэкономного хозяйствования.

Литература

-

М. В. Мельник, А. С. Пантелеев, А. Л. Звездин.

Ревизия и контроль : учебник. — Москва: КНОРУС, 2006. — С. 11—91. — 640 с. —

ISBN 978-5-85971-641-8

.

-

Малолетко А. Н.

Контроль и ревизия : учеб. пособие. — Москва: КНОРУС, 2006. — С. 30—75. — 312 с. —

ISBN 5-85971-433-5

.

-

Бровкина Н. Д.

Контроль и ревизия : учеб. пособие. — Москва: ИНФРА-М, 2007. — С. 11—32. — 346 с. —

ISBN 978-5-16-003022-7

.

-

Контроль и ревизия : учебник для среднего профессионального образования / М. В. Мельник. — Москва: Экономистъ, 2007. — С. 15—62. — 254 с. —

ISBN 5-98118-196-6

.

-

Соколов Б. Н., Рукин В. В.

Системы внутреннего контроля (организация, методика, практика). — Москва: Экономика, 2007. — С. 5—9. — 442 с. —

ISBN 978-5-282-02725-9

.

-

Судебная бухгалтерия: Учебник / С. П. Голубятников. — Москва: Юридическая литература, 1998. — С. 266—271. — 368 с. —

ISBN 5-7260-0903-7

.

-

Бюджетная система России / Г. Б. Поляк. — Москва: ЮНИТИ-ДАНА, 2007. — С. 663—672. — 703 с. —

ISBN 5-238-01110-5

.