Подводные лодки проекта 667БДР «Кальмар»

- 1 year ago

- 0

- 0

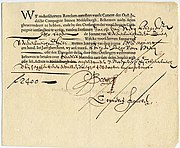

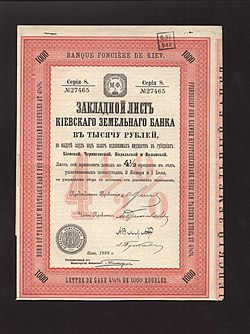

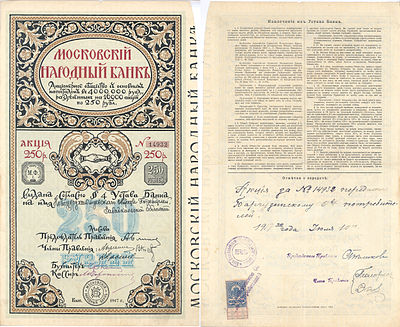

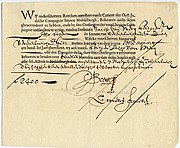

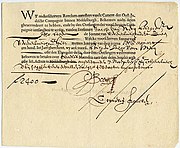

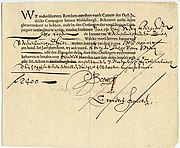

Закладная (англ. mortgage) — именная документарная ценная бумага , удостоверяющая право её владельца (как правило банка) на исполнение по денежному обязательству (кредиту, ипотечному займу) и право залога на имущество, обремененное этим займом.

В финансовом смысле закладная для её владельца (как правило это банк, выдавший ипотечный кредит или третье лицо, которому закладная в дальнейшем была продана этим банком) по сути представляет собой форму нестандартизированной облигации, купонные платежи по которой являются платежами по данному ипотечному кредиту заёмщиком. И закладная в данном случае подтверждает права её законного владельца без предоставления других доказательств существования этого обязательства . Поскольку каждый ипотечный кредит как правило отличается индивидуальными особенностями (ставкой по кредиту, сроком погашения, размером кредита, видом имущественного залога, страховыми и прочими рисками), то банку, выдавшему ипотечные кредиты и оперируя тем самым пакетом (пулом) выпущенных закладных, выгодно выпускать под их обеспечение стандатризированные ипотечные облигации для обращения на биржевом рынке ценных бумаг или продавать третьим лицам для подобных целей. При этом с точки зрения заёмщика ипотечного кредита ничего не меняется. Он по прежнему будет погашать кредит через выдавший кредит и выпустивший закладную банк, а для третьего лица, купившего закладную, гарантом платежей и юридическим рискам по закладной будет выступать этот банк. В этом состоит суть оборота закладных как ценных бумаг.

Заёмщик, погашающий ипотечный кредит, тем самым "выкупает закладную" и после полного погашения кредита он получает её на руки (как именную документарную ценную бумагу) с пометкой о полном погашении кредита. Это юридически значимый документ.

Закладная — мировая практика для ипотечных правоотношений и для обеспечения исполнения таких обязательств . В настоящее время в РФ существует незначительное количество нормативных правовых актов, регулирующих данное правовое явление. Основные нормы, посвященные закладной, содержатся в главе III Федерального закона Российской Федерации «Об ипотеке (залоге недвижимости)».

Также в РФ есть случаи выпуска банками бездокуметарных (юридически значимых) цифровых закладных с использованием технологии блокчейн.

Договор ипотеки (жилищного займа) может быть заключен в форме закладной, которая является именной ценной бумагой , удостоверяющей права её законного владельца.

Практическое значение закладной заключается в том, что она позволяет значительно упростить и ускорить оборот недвижимости . Обязанными по закладной лицами являются должник по обеспеченному ипотекой обязательству и залогодатель.

Закладная получила широкое распространение среди банков , осуществляющих ипотечное жилищное кредитование , потому что она удобна в обращении, особенно при передаче прав по ней. На практике это выглядит так: банк , занимающийся ипотечным жилищным кредитованием, ставит обязательным условием перед выдачей кредита составление закладной. После государственной регистрации права собственности и ипотеки банк становится законным владельцем закладной, при этом его права удостоверяются закладной. По истечении определенного периода банк накапливает так называемый «пул» закладных и продает их. Это позволяет банку привлекать дополнительные денежные средства на последующую выдачу кредитов. При этом происходит смена залогодержателя.

Закладная составляется залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству. Закладная выдается первоначальному залогодержателю органом, осуществляющим государственную регистрацию прав, после государственной регистрации ипотеки.

В большинстве случаев закладная составляется банком, а подписывается уже должником — лицом, которому выдается кредит, в момент получения кредитных средств в банке. Поэтому особенно важно проверять все условия, указанные в закладной, на соответствие кредитному договору . Как показывает практика, незначительная опечатка в одном из существенных условий закладной может повлечь приостановление государственной регистрации права собственности на приобретаемый объект недвижимости.

Владелец закладной приобретает права на получение исполнения по денежному обязательству, обеспеченному ипотекой, без предоставления других доказательств существования этого обязательства, залога на имущество, обремененное ипотекой.

Являясь ценной бумагой, к которой применяются общие правила о ценных бумагах, установленные главой 7 ГК РФ , закладная также может быть самостоятельным объектом гражданских правоотношений, предметом залога или других сделок . Как именная ценная бумага закладная удостоверяет права того лица, чье имя в ней названо.

Поскольку закладная является ценной бумагой, то особое значение имеют формальные признаки признания её таковой. Так, если в документе будет отсутствовать слово «закладная», либо одно из условий, предусмотренных законом в качестве обязательных для закладной, то такой документ не может быть признан закладной.

В ФЗ "Об ипотеке (залоге недвижимости)" существует перечень реквизитов, обязательных для внесения на закладную.

Закладная должна содержать:

Помимо вышеназванной информации в закладной можно закрепить дополнительную информацию, а в случае отсутствия места в закладной, можно информацию написать на добавочном листе.

Согласно ФЗ "Об ипотеке" закладная имеет цель удостоверения прав на получения исполнения обязательства по ипотеке, а также удостоверяет право залога на имущество, обремененное ипотекой (т.е. доказывает, что имущество находится в залоге ).

Закладная не оформляется на следующие предметы ипотеки: предприятие, а также право аренды предприятия - а также, если ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент. Закладная может быть выдана в любое время до исполнения обязательства по ипотеке.

Следует особо отметить, что, если закладная оформляется после регистрации прав, то подается совместное заявление залогодателя и залогодержателя в данный орган и в течение одного дня орган выдает закладную.

Владелец закладной вправе потребовать регистрацию своих прав в Едином государственном реестре недвижимости (см.:). Регистрация происходит в течение одного дня со дня подачи заявления.

Закладная может быть передана на хранение депозитарию , т.е. профессиональному участнику рынка ценных бумаг . Лицензия депозитарию выдается на основании ФЗ "О рынке ценных бумаг". Депозитарный учёт оформляется депозитарным договором, а, если предусмотрено договором, депозитарий может передать другому депозитарию закладную.

В случае, если осуществляется депозитарный учёт закладной, на ней должна быть сделана отметка о депозитарном учёте (временном или обязательном), содержащая наименование и место нахождения депозитария, в котором будет осуществляться такой учёт. Отметка о депозитарном учёте в соответствующих случаях может быть сделана составителем закладной при её составлении или владельцем закладной после её выдачи органом, осуществляющим государственную регистрацию прав. После того как сделана отметка о депозитарном учёте закладной, в любой момент на основании договора с депозитарием владелец закладной может передать депозитарию закладную для её депозитарного учёта. При замене депозитария владелец закладной делает на ней отметку о новом депозитарии с указанием его наименования и места нахождения.

Временный депозитарий обозначает, что в любое время владелец закладной может потребовать её обратно. Если осуществляется обязательный депозитарный учёт закладной, она может быть выдана депозитарием владельцу закладной только для передачи её в другой депозитарий, предоставления судам, правоохранительным органам, судебным приставам-исполнителям, имеющим в производстве дела, связанные с объектами недвижимого имущества и (или) их правообладателями, а также для передачи её в орган, осуществляющий государственную регистрацию прав.

Права владельца на закладную, переданную в депозитарный учёт, подтверждается записью по счету депо в системе депозитарного учёта.

Уступка прав

также возможна в договоре ипотеки. В первую очередь, делается отметка на закладной о новом владельце (залогодержателе). Существует перечень сведений, которые должны содержаться в закладной в случае цессии, например, должно быть указано наименование нового владельца закладной, а также подписи всех предыдущих владельцев. Несколько иной порядок предусмотрен "в случае, если осуществляется закладной, переход прав осуществляется путём внесения соответствующей записи по счету депо. Права на закладную переходят к приобретателю с момента внесения приходной записи по счету депо приобретателя, которая является достаточным доказательством наличия у приобретателя прав на закладную. При этом отметка на закладной о её новом владельце не делается" (). Данный ФЗ также отмечает, что невозможно запретить передачу прав другому лицу путём осуществления надписи на закладной.

Следует отметить, что помимо соглашения сторон цессия (уступка прав) может возникнуть, если третье лицо исполнило обязательства залогодателя, в таком случаи у третьего лица появляется право требования передачи закладной себе.

Закладная сама по себе также может являться предметом залога, так существует два типа договора о залоге закладной:

Следует подчеркнуть, что хотя и отмечено в ФЗ передача прав по закладной (то есть передается право требование по закладной) и передачу прав на закладную (то есть передачу право на обладание закладной), передача прав на закладной обозначает и передачу право требование, тем самым с помощью договора можно обойти ограничение, наложенное пунктом 4 ст. 48 ФЗ.

Вышеназванные договоры (с/без передачей прав) различаются в порядке взыскания задолженности, так в п. 2, 3 ст. 49 ФЗ: "2. При залоге закладной без передачи её залогодержателю закладной порядок обращения взыскания на заложенную закладную регулируется статьей 349 ГК РФ . 3. При заключении договора о залоге закладной с передачей её залогодержателю закладной стороны вправе предусмотреть: 1) обращение взыскания на заложенное имущество в порядке, установленном статьей 349 Гражданского кодекса Российской Федерации; 2) передачу прав по закладной в порядке, на условиях и с последствиями, которые предусмотрены статьей 48 настоящего Федерального закона; 3) осуществление ипотечным залогодержателем на закладной специальной залоговой надписи, дающей залогодержателю закладной право по истечении определенного срока продать закладную с тем, чтобы удержать из вырученных денег сумму обеспеченного её залогом обязательства."

Ипотечным залогодержателем на закладной может быть сделана специальная залоговая передаточная надпись, дающая залогодержателю закладной право по истечении определенного срока продать закладную с тем, чтобы удержать из вырученных денег сумму обеспеченного её залогом обязательства.