Страхование контейнеров

- 1 year ago

- 0

- 0

Страхова́ние — отношения между страхователем и страховщиком по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определённых событий ( страховых случаев ) за счёт денежных фондов ( страховых фондов ), формируемых из уплачиваемых ими страховых взносов ( страховой премии ).

Страхование (страховое дело) в широком смысле включает различные виды страховой деятельности (собственно страхование, или первичное страхование, перестрахование , сострахование , взаимное страхование), которые в комплексе обеспечивают страховую защиту.

В процессе исторического развития было выработано три метода создания страховых продуктов — самострахование , взаимное страхование и коммерческое страхование .

В научной литературе представлено многообразие дефиниций термина «страхование». Широта и многогранность страхования, включающей финансовый, юридический, социально-экономический аспекты, затрудняет формулирование универсального определения данной категории . С точки зрения О. Н. Ефимова, страхование представляет собой экономическую категорию, систему форм и методов создания целевых денежных фондов и их использования для возмещения потерь, наступивших в результате различных неблагоприятных явлений, а также с целью оказания помощи гражданам при наступлении определённых жизненных событий . И. Л. Шамраева полагает, что по своей экономико-юридической сущности страхование выступает законодательно закреплённым способом материального возмещения потерь, понесённых одним лицом, путём их разложения на многих лиц . По мнению Л. И. Рейтмана, страхованием является «совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счёт денежных взносов целевого страхового фонда, предназначенного для возмещения возможного чрезвычайного и иного ущерба предприятиям и организациям или оказания денежной помощи гражданам» . Авторы книги для страхователей «Страхование от А до Я» определяют страхование как «особый вид экономической деятельности , связанный с перераспределением риска нанесения ущерба имущественным интересам среди участников страхования (страхователей) и осуществляемый специализированными организациями (страховщиками), обеспечивающими аккумуляцию страховых взносов, образование страховых резервов и осуществление страховых выплат при нанесении ущерба застрахованным имущественным интересам » .

В ст. 2 Закона РФ «Об организации страхового дела в Российской Федерации» от 27 ноября 1992 года № 4015-1 страхование применительно к российской действительности определено как «отношения по защите интересов физических и юридических лиц, Российской Федерации , субъектов Российской Федерации и муниципальных образований при наступлении определённых страховых случаев за счёт денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счёт иных средств страховщиков» .

Экономическая сущность страхования состоит в создании страховых фондов за счёт взносов заинтересованных в страховании сторон и предназначенных для возмещения ущерба (чаще всего — у лиц, участвующих в формировании этих фондов). Поскольку возможный ущерб носит вероятностный характер ( страховой риск ), то происходит перераспределение страхового фонда как в пространстве, так и во времени. Можно сказать, что возмещение ущерба у пострадавших лиц происходит за счёт взносов всех, кто участвовал в формировании этих страховых фондов.

Существуют три основные формы организации страхового фонда :

Выделяют следующие функции страхования , выражающие его общественное назначение:

Современное государство широко использует механизмы страхования в форме социального страхования и пенсионного обеспечения для общественной страховой защиты граждан на случай болезни, потери трудоспособности (в том числе по возрасту), потери кормильца, наступления смерти. При этом организация и деятельность государственных фондов социального страхования и пенсионных фондов регламентируются специальным законодательством, отличным от законодательства, регулирующего деятельность специализированных страховых организаций.

Страховая деятельность основана на принципах эквивалентности и случайности .

Принцип эквивалентности выражает требование равновесия между доходами страховой организации и её расходами. Риск угрожает многим лицам, но лишь немногие из них действительно затрагиваются страховыми случаями. Выплаты по страховым случаям покрываются за счёт взносов многих страхователей, избежавших данного риска.

Доходы от страховой деятельности складываются из страховых взносов, уплачиваемых страхователями. Расходы представлены страховыми выплатами и затратами на содержание страхового предприятия. При превышении доходов над расходами страховая организация (СО) имеет прибыль от страховой деятельности. Если возникают убытки, то это приводит к невозможности выполнения обязательств перед страхователями.

Принцип случайности состоит в том, что страховаться могут только события, обладающие признаками вероятности и случайности их наступления. Преднамеренно осуществлённые действия не страхуются, так как в них отсутствует принцип случайности.

Главной принципиальной чертой организации страхового дела в современный период является развитие конкуренции страховых организаций . Конкуренция действует не только в сфере добровольного страхования , но и в сфере обязательного страхования (например, между страховщиками, осуществляющими ОСАГО или ОПО ). Конкуренция побуждает страховые организации разрабатывать и внедрять новые виды страхования, постоянно их совершенствовать, расширять ассортимент и охватывать дополнительные сегменты рынка страховых услуг. При проведении одинаковых видов страхования конкуренция между страховыми организациями выражается в создании более удобных форм заключения договора и уплаты страховых взносов , снижении тарифных ставок, повышении оперативности выплаты страхового возмещения и качества страхового покрытия. Кроме того, это стимулирует совершенствование самих моделей страхования — в последние годы начала развиваться модель прямого страхования , суть которой состоит в отказе от посредников.

Страхование — особый вид деятельности, призванный обеспечить надёжную страховую защиту физических и юридических лиц, оно должно быть организовано так, чтобы страховые компании не разорялись, не прекращали своей деятельности и неукоснительно выполняли свои обязательства перед страхователями. Это достигается введением государственного регулирования страховой деятельности, разработкой юридических и экономических основ страхования. Второй принцип — необходимость государственного регулирования страховой деятельности, основанного на прочном юридическом и экономическом фундаменте.

Конкуренцию в страховании нельзя рассматривать как абсолютную категорию. Во многих случаях, особенно при принятии на страхование крупных рисков, необходимо сотрудничество страховщиков . Это сотрудничество осуществляется в форме сострахования и перестрахования . Важным принципом организации страхования как части международных экономических отношений является международное сотрудничество в области страхования и, особенно, перестрахования. Таким образом, сотрудничество страховых организаций как внутри страны, так и за рубежом является также важным принципом организации страхового дела.

На страховом рынке Российской Федерации действуют страховщики, имеющие различные организационно-правовые формы ( акционерное общество , общество с ограниченной ответственностью и др.).

Законодательство Российской Федерации не устанавливает каких-либо изъятий по поводу организационно-правовых форм коммерческих страховых организаций. Единственное требование состоит в том, что в качестве страховщика может выступать только юридическое лицо .

Учредителями страховой компании могут быть как физические , так и юридические лица, в том числе иностранные.

Российское страховое законодательство выделяется в качестве особой формы, в которой может быть создан страховщик, общество взаимного страхования (ОВС). При этом Закон РФ «Об организации страхового дела в Российской Федерации» не относит ОВС к категории «страховые организации».

Уходящие корнями в историческое прошлое, общества взаимного страхования в силу специфики организации, владения активами и управления успешно конкурируют на современном страховом рынке многих государств с акционерными страховыми компаниями. Общество взаимного страхования — организационно-правовая форма страховой организации, при которой каждый страхователь одновременно является членом такого страхового общества. ОВС — это объединение страхователей в целях совместного создания страховых продуктов определённого вида только для членов данного общества.

В соответствии с законодательством РФ общества взаимного страхования являются некоммерческими организациями.

На зарубежных страховых рынках кроме обществ взаимного страхования действуют также некоммерческие организации, осуществляющие кооперативное страхование и имеющие, соответственно, организационно-правовую форму «страховой кооператив». В Российской Федерации до 2021 года могут функционировать сельскохозяйственные страховые кооперативы, после чего сельскохозяйственные страховые кооперативы обязаны получить лицензию на осуществление взаимного страхования или ликвидироваться . На зарубежных страховых рынках также функционируют площадки взаимного равноправного страхования ( ). Равноправное страхование отличается от деятельности страховых организаций и обществ взаимного страхования тем, что страховщики и страхователи не являются собственниками платформы p2p страхования, им не предоставляется право членства и право голоса при определении финансовых и административных целей этой платформы .

Одной из форм коммерческого сотрудничества страховых организаций является совместное страхование ( сострахование ). В развитом виде это приводит к созданию пулов , страховых союзов, клубов. Цель их создания — оказание методической и организационной помощи своим учредителям, координация их деятельности по проведению различных видов страхования, участие в подготовке законодательных актов, содействие научным разработкам и др.

Особые формы страхования разработаны в странах с сильным влиянием религиозных ограничений. Так, в ряде исламских стран действует такафул , признанный соответствующим нормам шариата .

Государственное регулирование является необходимым элементом и принципом организации страхового дела в любой стране. Целью государственного регулирования является обеспечение формирования и развития эффективно функционирующего рынка страховых услуг , создания необходимых условий для деятельности страховщиков различных организационно-правовых форм, защита интересов страхователей .

В систему мер государственного регулирования входят следующие:

1. Лицензирование — регистрация страховых организаций и выдача им лицензий на страховую деятельность и на проведение определенных видов страхования. Лицензия на проведение страховой деятельности выдается в соответствии с условиями лицензирования страховой деятельности на территории Российской Федерации. Эти условия определяют:

За выдачу лицензии взимается плата в установленном порядке, которая поступает в федеральный бюджет . При выявлении нарушений в деятельности страховых организаций государственный орган по надзору за страховой деятельностью вправе приостановить или ограничить действие лицензии либо принять решение о её отзыве. Отказ в выдаче лицензии, её отзыв, приостановка и ограничения действия могут быть обжалованы в суде .

2. Контроль за обеспечением финансовой устойчивости страховщиков. Основные факторы, влияющие на финансовую устойчивость страховой компании:

3. Разработка форм и порядка статистической отчетности и контроль за своевременным представлением финансовой отчетности страховых организаций.

4. Налогообложение страховщиков и страхователей .

5. Другие меры государственного регулирования страховой деятельности, включая контроль за соблюдением порядка выплаты страховых возмещений.

С 2013 года по настоящее время органом страхового надзора является Банк России , на интернет-сайте которого есть для приёма обращений потребителей страховых услуг, а также обо всех субъектах страхового дела.

Основным органом государственной власти , осуществляющим регулирование страховой деятельности в России, долгие годы являлось Министерство финансов РФ . Однако в ходе реформы регулирования финансовых рынков и в результате создания финансового мегарегулятора в лице Банка России значительная часть функций и полномочий в этой сфере (исключая разработку законопроектов) была передана Банку России. Органом государственного надзора за страховой деятельностью в разные годы являлись Росстрахнадзор (1992—1998 годы), Департамент страхового надзора Минфина РФ (1998—2004) , Федеральная служба страхового надзора (ФССН) (2004—2011), Федеральная служба по финансовым рынкам (ФСФР) (2011—2013).

Существуют разные подходы к классификации страховой деятельности. В большинстве стран мира выделяют две разновидности страхования: страхование жизни ( life insurance ) и виды страхования, не связанные со страхованием жизни (non-life insurance) . Данная классификация применяется при разработке нормативно-правовых документов, анализе страхового рынка и решении других вопросов.

В русскоязычной научной литературе нет единой точки зрения о классификации видов страхования. Различные авторы выделяют две, три или четыре основных разновидности (отрасли) страхования в зависимости от предмета страхования . В частности, некоторые авторы вслед за главой 48 Гражданского кодекса РФ выделяют две основные разновидности (типа договоров) страхования: имущественное и личное . Другие авторы выделяют четыре отрасли страхования: имущественное, личное, ответственности и рисков . Наконец, третья группа авторов выделяет три отрасли страхования: имущественное, личное и ответственности .

В личном страховании объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица. К личному страхованию относятся:

В имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом. Имущественное страхование включает:

Страхование имущества включает:

В страховании ответственности объектом страхования являются имущественные интересы, связанные с возмещением страхователем причиненного им вреда третьему лицу. Страхование ответственности включает:

В основе деления страхования на отрасли лежат принципиальные различия в объектах страхования. Деление страхования на отрасли не позволяет выявить те конкретные страховые интересы физических и юридических лиц, которые дают возможность проводить страхование. Для конкретизации этих интересов выделяют из отраслей страхования подотрасли и виды страхования .

Видом страхования называют страхование конкретных однородных объектов в определенном объеме страховой ответственности по соответствующим тарифным ставкам. Страховые отношения между страховщиком и страхователем осуществляются по видам страхования. Приведем лишь примеры некоторых, наиболее распространенных видов страхования.

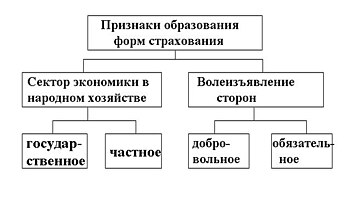

Наряду с классификацией страхования по отраслям, подотраслям и видам выделяют формы страхования. В соответствии со ст.927 ГК РФ и п.2 ст.3 закона «Об организации страхового дела в Российской Федерации» выделяется две формы страхования: обязательное и добровольное. Если же речь идет о разделении страхования на государственное и частное, то здесь критерием выделения является форма собственности страховой организации. Если такая организация находится в собственности частных лиц (юридических и/или физических), то осуществляемое ею страхование относят к частному страхованию. Если страховая организация находится в собственности государства, то такое страхование, в соответствии с исторически сложившейся в нашей стране традицией, называют государственным.

.

Однако следует помнить, что действующий ГК РФ в ст. 969 определяет государственное страхование как обязательное страхование, которое осуществляется за счет средств, специально выделяемых для его проведения из соответствующего бюджета министерствам и другим федеральным органам государственной власти, которые выступают в качестве страхователей. Поэтому, встречая термин «государственное страхование» в отечественных публикациях, необходимо помнить, что в современной России этот термин используется в различных значениях

Обязательным называется такое страхование, когда государство устанавливает обязательность внесения соответствующим кругом страхователей страховых платежей. Обязательная форма страхования распространяется на приоритетные объекты страховой защиты, то есть тогда, когда необходимость возмещения материального ущерба или оказание иной денежной помощи задевает интересы не только конкретного пострадавшего лица, но и общественные интересы. ГК РФ (ст. 927) предусматривает обязательное государственное страхование, которое осуществляется страховыми организациями за счет средств государственного бюджета, и обязательное страхование, которое должно осуществляться за счет иных источников.

Примеры обязательного страхования:

Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователи — вносить причитающиеся страховые платежи.

Закон обычно предусматривает:

Обязательное страхование предусматривает, как правило, сплошной охват указанных в законе объектов. Например, если предусмотрено обязательное страхование пассажиров соответствующих видов транспорта, то обязаны застраховаться абсолютно все, кто собирается совершить поездку.

При обязательном страховании, как правило, предусматривается нормирование страхового обеспечения (например, минимальная страховая сумма ).

Добровольное страхование действует в силу закона на добровольных началах. Закон может определять подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком .

Добровольное участие в страховании в полной мере характерно только для страхователей . Например, при заключении договоров личного страхования страховщик не имеет права отказаться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Это гарантирует заключение договора страхования по первому требованию страхователя. Вместе с тем страховщик не обязан заключать договор страхования на условиях, предложенных страхователем.

Для добровольного страхования характерен выборочный (не полный) охват страхователей, связанный с тем, что не все страхователи изъявляют желание в нем участвовать. В условиях страхования могут быть ограничения для заключения договоров со страхователями, не отвечающими предъявляемым к ним требованиям.

Добровольное страхование всегда ограничено по срокам страхования. Есть начало и окончание срока в договоре. Непрерывность добровольного страхования можно обеспечить только путём повторного (иногда автоматического) перезаключения договора на новый срок.

Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора.

Все правовые отношения, связанные с проведением страхования, можно подразделить на две группы: правоотношения, регулирующие собственно страхование, то есть процесс формирования и использования страхового фонда, и правоотношения, возникающие по поводу организации страхового дела, то есть деятельности страховщиков как субъектов рыночной экономики: их взаимосвязи с банками , бюджетом , органами государственного управления.

И те, и другие отношения регулируются законодательными и другими правовыми актами. Принято считать, что первая группа правоотношений охватывается сферой гражданского права , а вторая — государственного , административного , финансового , уголовного , процессуального и других отраслей и подотраслей права .

В Российской Федерации, как и в ряде западных государств (например, в Германии) сложилась трехступенчатая система правового регулирования страхового дела : общее гражданское право - специальное страховое законодательство -

К этой ступени правового регулирования страхования следует отнести прежде всего Гражданский кодекс РФ и другие подобные нормативные акты, например, Кодекс торгового мореплавания .

Гражданское право и соответственно гражданское законодательство регулируют товарно-денежные и иные имущественные и неимущественные отношения, возникающие между субъектами гражданских правовых отношений. В качестве субъектов здесь выступают граждане ( физические лица ), предприятия, организации, учреждения ( юридические лица ) и властные государственные органы. Объектами гражданских правоотношений являются материальные и денежные ценности, а также нематериальные личные блага человека — жизнь, здоровье, трудоспособность, то есть риск потери семейных доходов в связи с утратой здоровья или наступлением смерти в период страхования. Субъектами выступают страховщики, страхователи и третьи лица. Все это свидетельствует о принадлежности страховых правоотношений к сфере гражданского права, к разделу обязательственного права.

В части 1 ГК РФ установлены понятия, лежащие в основе страховых правоотношений, такие, например, как физическое лицо , юридическое лицо , коммерческая и некоммерческая деятельность, определены основные организационно-правовые формы предпринимательской деятельности, содержатся основы обязательственного права.

В части 2 ГК РФ содержится специальная глава 48 «Страхование», в которой определены основы отношений по поводу страхования как отдельного вида экономических отношений.

К этой категории относятся отдельные законы Российской Федерации, регулирующие отношения по поводу страхования. К ним следует отнести, прежде всего, закон РФ «Об организации страхового дела в Российской Федерации», закон РФ «Об обязательном медицинском страховании в Российской Федерации», законы «Об обязательном страховании гражданской ответственности владельцев транспортных средств», «О взаимном страховании» и другие федеральные законы .

Закон РФ «Об организации страхового дела в Российской Федерации» призван создавать равные условия проведения страхования для всех страховщиков на страховом рынке , как государственных, так и негосударственных, гарантировать защиту интересов страхователей , определять единые методические положения по организации страхования и основные принципы государственного регулирования страховой деятельности. До 31 декабря 1997 года действовал закон РФ «О страховании», который был принят 27 ноября 1992 года. Позднее был принят федеральный закон «О внесении изменений и дополнений в закон Российской федерации „О страховании“», который был подписан Президентом РФ 31 декабря 1997. В соответствии с последним внесены существенные изменения в страховое законодательство, в том числе изменено и само название закона . Позднее в данный Закон были внесены другие существенные изменения.

К прочим нормативным актам относятся указы Президента РФ, постановления Правительства, подзаконные акты ЦБ РФ, министерств и ведомств. Общие требования законодательства по регулированию отношений в области страхования состоят в том, что в законодательных актах первой и второй ступени даются основные понятия, связанные со страховыми правоотношениями, содержатся общие требования к договорам обязательного и добровольного страхования. В прочих нормативных актах содержатся требования по отдельным вопросам осуществления страховой деятельности.

Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховщиков имеют определенные отличия от экономико-финансовых основ других видов деятельности.

Так, экономико-финансовые основы деятельности коммерческой страховой организации, то есть организации, осуществляющей коммерческое страхование , отличаются от других видов коммерческой деятельности. Отличия касаются прежде всего вопросов формирования финансового потенциала и поддержания финансовой устойчивости страховщика .

Финансовая устойчивость коммерческой страховой организации обеспечивается: размером её оплаченного уставного капитала ; размерами страховых резервов; оптимальным портфелем размещения страховых резервов; системой перестрахования ; обоснованностью страховых тарифов и другими факторами.

На рисунке представлена схема формирования и использования финансов коммерческой страховой организации.

Основными источниками формирования финансов коммерческой страховой организации являются:

Собственный капитал (собственные средства) коммерческой страховой организации формируется из двух источников: за счет взносов учредителей в уставный фонд и за счет получаемой прибыли . Характерным для собственных средств является то, что они свободны от страховых обязательств , при условии что страховщик обладает достаточным страховым фондом для выполнения своих обязательств по договорам страхования. Если же средств страхового фонда оказывается недостаточно для выполнения обязательств по страховым выплатам, коммерческая страховая организация должна использовать для этого собственные средства. Чтобы таких средств было достаточно, государство уделяет особое внимание размеру уставного капитала страховых организаций.

В целях обеспечения финансовой устойчивости коммерческой страховой организации, как в России, так и за рубежом, законодательно устанавливается требование к минимальному размеру уставного капитала . На первых этапах развития рынка страхования в Российской Федерации требования к минимальному размеру уставного капитала коммерческих страховых организаций были занижены, что привело к созданию большого количества мелких организаций, которые занимались страхованием. В настоящее время законом «Об организации страхового дела в Российской Федерации» установлен минимальный размер оплаченного уставного капитала в размере 120 млн руб., за исключением компаний, занимающихся страхованием жизни; 240 млн руб. для страховых компаний, занимающихся страхованием жизни; и 480 млн руб. для профессиональных перестраховщиков .

Во всех случаях максимальная ответственность по отдельному риску в договоре страхования не может превышать 10 % собственных средств страховщика .

Одним из главных критериев оценки финансовой устойчивости коммерческих страховщиков является соответствие размеров их собственных капиталов объему принятых обязательств ( маржа платёжеспособности ). Коммерческие страховые организации обязаны соблюдать нормативное соотношение между активами и принятыми страховыми обязательствами, представляющее собой их разность или свободные активы страховщика. Из этого следует, что должно соблюдаться условие:

где

При этом под активами понимается имущество страховой организации в виде основных средств , материалов, денежных средств, а также финансовых вложений. Обязательства характеризуют задолженность страховщика перед физическими и юридическими лицами. Обязательства включают в себя страховые резервы, займы и кредиты банков, иные заемные и привлеченные средства, резервы предстоящих расходов и платежей, расчетные обязательства по перестраховочным операциям и другую кредиторскую задолженность .

Методика расчета нормативного размера соотношения активов и обязательств страховых организаций установлена ФССН. Расчеты по этой методике представляются государственному органу по надзору за страховой деятельностью одновременно с представлением финансовой отчетности. Если фактический размер свободных активов страховой организации менее нормативного, он обязан принять меры к оздоровлению финансового положения.

Экономико-финансовые основы деятельности взаимных страховых организаций (то есть организаций, осуществляющих взаимное страхование , отличаются от экономико-финансовых основ деятельности коммерческих страховых организаций. По состоянию на сентябрь 2013 г. в Российской Федерации получили лицензию на осуществление страховой деятельности 11 обществ взаимного страхования . Они действуют в соответствии с законом РФ от 29 ноября 2007 г. № 286-ФЗ. Формирование уставного капитала в таких организациях не предусматривается в связи с тем, что здесь страхователи-члены ОВС солидарно несут субсидиарную ответственность по страховым обязательствам общества.

Страхование имеет длительную историю.

На ранних этапах развития человеческого общества возникло и развивалось

взаимное страхование

, в основе которого заложена идея коллективной взаимопомощи. Примеры такого страхования можно найти в

Вавилонии

(в законах царя

Хаммурапи

— ок. 1760 год до н. э.), в

Древней Греции

и

Римской империи

. В качестве классического примера в литературе приводится страхование в

Древнем Риме

внутри постоянных организаций (коллегии, союзы), созданных по профессиональному (торговцы, ремесленники, военные) или религиозному признаку. Примером может служить Устав ланувийской коллегии, которая была основана в 133 году до н. э.

В период X—XIII веков страхование стали осуществлять цехи и гильдии .

Постепенно цеховое страхование перешло к более совершенной форме создания страховых денежных фондов путём уплаты регулярных страховых взносов членов сообщества в свои кассы.

По мере развития товарно-денежных отношений натуральное страхование уступило место страхованию в денежной форме. Раскладка ущерба в денежной форме значительно расширила возможности взаимного страхования.

Позже предприниматели стали использовать также метод

коммерческого страхования

.

К. Г. Воблый

отмечал, что «страховые операции получили коммерческий характер, когда предприниматель-страховщик, противостоя множеству страхователей, стал вести дело для получения прибыли. Этот процесс совершился, прежде всего, в морском страховании в XIV в. в Италии…

Морское страхование

развилось из морского займа»

.

В. К. Райхер считал, что развитие «самостоятельного, отделившегося от кредита, коммерческого страхования» началось приблизительно в середине XIV в. и сначала было представлено единоличными страховщиками. В конце XVII в. на страховом рынке появляются страховщики — акционерные общества

.

Таким образом, возникновение коммерческого страхования не было логически и экономически связано с развитием взаимного страхования.

В литературе выделяют 3 основных этапа развития коммерческого страхования в Европе:

Активное развитие страхования происходило во второй половине XV века, когда европейцы начали активно осваивать новые земли. Эпоха великих географических открытий породила развитие судоходства, международную торговлю и новые опасности, связанные с этой деятельностью. Для защиты от морских рисков купцы и судовладельцы на период торговых экспедиций договаривались о том, что в случае гибели имущества одного из них, ущерб будет распределяться между всеми. Один из дошедших до наших дней морских полисов (договор о страховании за плату) был выдан в 1347 году на перевозку груза из Генуи на остров Мальорка на судне «Санта Клара». Это свидетельствует о том, что в этот период уже существовало и развивалось коммерческое страхование, предполагающее предоставление страховой защиты за определенную плату (премию). В это время появились первые профессиональные страховщики — предприниматели, которые брали на себя обязательства возмещения ущерба под залог собственного имущества взамен уплаты страховой премии, которая не возвращалась, если ничего не происходило с застрахованным имуществом.

В 1468 году создается Венецианский кодекс морского страхования . В конце XVII — начале XVIII века возникают первые страховые общества в области морского страхования: в Генуе в 1741 году, в Париже в 1686 году и др. преимущественно портовых городах Европы. Постепенно страхование начало охватывать и другие риски, не связанные с морем.

Существенным толчком к развитию страхования имущества от огня явился Большой Лондонский пожар 1666 года, уничтоживший 13200 зданий в центре Лондона . Именно после этого трагического события была учреждена первая в мире страховая компания, осуществлявшая страхование от огня.

Принято считать, что страхование жизни также зародилось в Великобритании. Именно здесь в 1762 году появилась страховая компания . В 1765 г. эта компания была зарегистрирована в качестве общества взаимного страхования . Это общество занимается страхованием жизни по сей день. Оно одним из первых начало использовать в своей деятельности актуарные расчёты . В 1772 г. по заказу этого общества были изготовлены таблицы смертности, которые позволили снизить размер страховых премий приблизительно на 15 % . Эти таблицы стали использоваться и другими взаимными и коммерческими страховыми организациями, что способствовало повышению эффективности страхования.

К концу XVIII века в Западной Европе насчитывалось уже около 100 различных видов имущественного и личного страхования.

Базовые условия развития коммерческого страхования на втором этапе, в особенности промышленный переворот конца XVIII — начала XIX века вызвали к жизни дальнейшее развитие имущественного и личного страхования. Личное страхование получило научно-обоснованную математическую базу ( актуарные расчёты ). Страхование в этот период от индивидуальных форм предпринимательства переходит к коллективным формам, прежде всего в форме акционерного общества . Возникло сострахование и перестрахование .

Главным итогом третьего этапа можно считать завершение специализации по трем отраслям (имущественному, личному и ответственности), его интернационализация, становление регулярного перестрахования как института страхового дела.

В России, как и в других странах Северной Европы, первым примером страховых отношений можно назвать общинную взаимопомощь. В Русской Правде , судебном сборнике XI в., есть положение о взаимопомощи членов общины при выплате штрафа, если кого-либо из её членов обвинят в убийстве. На Руси, как и в прочих странах, взаимное раскладочное страхование в то время было нормой общественной жизни.

Первые примеры государственного страхования в России можно отнести к XVI в. Набеги татар на Русь в то время были обычным делом, совершали их прежде всего в надежде добыть пленников, которых потом продавали в рабство на невольничьих рынках в Крыму, Казани или Астрахани. В 1551 году Стоглавый собор принял решение о том, что пленные должны выкупаться из неволи за счёт казны . Далее власти ввели в стране налог, чтобы постоянно пополнять фонд (казну), предназначенную для этой цели. Выкуп пленных за счёт средств, собранных посредством налога, — первое в России обязательное государственное страхование. Значительная часть плательщиков сбора сама подвергалась риску быть угнанной в плен; таким образом, люди пополняли страховой фонд, который мог быть использован для их собственного выкупа, — здесь мы имеем страхование в чистом виде.

Первое правительственное распоряжение о введении современного страхования в России было опубликовано в манифесте от 28 июня 1786 года «Об учреждении Государственного заёмного банка». Новому банку разрешались операции лишь с теми домами, «которые на страх в сей же банк будут отданы». Началом страхового дела в России считается Указ Екатерины II о создании Страховой экспедиции (23 декабря 1786 года по ст. стилю) , которая занималась страхованием строений в обеих столицах и во всех городах империи.

Деятельность экспедиции была не слишком удачной, и через некоторое время её ликвидировали .

Устав первой полноценной российской страховой компании был предложен императору Николаю I бароном Л. И. Штиглицем и утверждён 22 июня 1827 года (по ст. ст.). Так возникло « Первое страховое от огня общество », положившее начало развитию российского страхового рынка. Сильным толчком для развития российского страхования стали экономические реформы Александра II. К концу XIX в. страховые компании стали неотъемлемой частью российской экономики, к этому периоду в России действовало несколько типов страховых организаций:

• акционерные страховые общества, которые занимались страхованием жизни и имущества (19 российских и 3 иностранных, а также одно перестраховочное общество);

• система обязательного взаимного земского страхования, в которой функцию страховщиков выполняли земства (местные органы самоуправления). Всего таких земств было 85; они проводили не только обязательное, но также дополнительное и добровольное страхование;

• добровольные общества взаимного страхования («огневого» и личного), которые были особенно многочисленны; наибольшей финансовой мощью среди них отличались кассы взаимопомощи железнодорожников .

В СССР существовала государственная монополия на страхование. Все операции по страхованию на территории СССР осуществляла государственная союзно-республиканская организация Госстрах СССР . Страхование рисков, связанных с внешней торговлей и другими внешнеэкономическими операциями , осуществляло САО Ингосстрах .

В настоящее время страхование является важным сектором как мировой, так и национальной финансовой системы.

В 2016 году объём страховой премии , собранной всеми страховыми компаниями мира, вырос на 3,1 %, замедлившись с 4,3 % в 2015 .

| Регион | Объем страховой премии, млн долл. США | Темп роста за последний год, % | Доля мирового рынка | Премия на одного жителя, долл. США | Доля страхования в ВВП, % |

|---|---|---|---|---|---|

| Северная Америка |

1466908 |

1,4 |

31,0 |

4072 |

7,3 |

| Южная Америка |

148500 |

0,2 |

3,1 |

257 |

3,2 |

| Западная Европа |

1416219 |

1,2 |

29,9 |

2541 |

7,5 |

| Центральная и Восточная Европа |

53802 |

3,7 |

1,1 |

169 |

1,9 |

| Азия , всего |

1493527 |

7,9 |

31,6 |

343 |

5,6 |

| В том числе Япония и другие развитые страны |

821080 |

-0,5 |

17,4 |

3846 |

11,0 |

| В том числе развивающиеся страны Азии |

618558 |

20,8 |

13,1 |

164 |

3,7 |

| Океания |

92524 |

-4,8 |

2,0 |

2343 |

6,3 |

| Африка |

60709 |

0,8 |

1,3 |

50 |

2,8 |

| Всего в мире |

4732188 |

3,1 |

100,0 |

638 |

6,3 |

Источник: World Insurance in 2016 —

Мировыми лидерами по развитию страхования в 2013 году являлись высокоразвитые страны .

| Страна | Объем собираемой премии на одного жителя, долл. США | В том числе страхование жизни , долл. США | Общий объем собранной премии, млн долл. США |

|---|---|---|---|

| Швейцария |

7803 |

4329 |

63492 |

| Нидерланды |

5914 |

1443 |

99433 |

| Дания |

5704 |

4006 |

33688 |

| Великобритания |

4511 |

3413 |

325675 |

| Ирландия |

3731 |

2871 |

50731 |

| Франция |

3669 |

2335 |

253625 |

| Финляндия |

5358 |

4345 |

29156 |

| Бельгия |

3182 |

1917 |

37871 |

| Япония |

3888 |

3017 |

494281 |

| США |

3992 |

1685 |

1263183 |

| Швеция |

4320 |

3214 |

41478 |

| Норвегия |

4420 |

2734 |

24143 |

| Канада |

3645 |

1510 |

127922 |

| Австралия |

3384 |

1974 |

78386 |

| Германия |

2976 |

1393 |

247725 |

| Южная Корея |

2905 |

1821 |

145867 |

|

…. |

…. |

…. |

…. |

| Россия |

199 |

19 |

28421 |

| Бразилия |

413 |

218 |

82743 |

| Китай |

202 |

110 |

280119 |

| Индия |

52 |

41 |

65187 |

Источник: World Insurance in 2013 —