Леса России

- 1 year ago

- 0

- 0

Long-Term Capital Management LP ( LTCM ; дословно: «Долгосрочное управление капиталом» ) — несуществующая ныне компания, управлявшая хедж-фондом , располагавшаяся в Гринуиче , штат Коннектикут . LTCM использовала торговые стратегии с в сочетании с высоким финансовым рычагом . Компания была основана в 1994 году , бывшим вице-председателем и руководителем отдела торговли облигациями Salomon Brothers. Членами совета директоров LTCM были Майрон Шоулз и Роберт Мертон , получившие в 1997 году Нобелевскую премию по экономике с формулировкой «за новый метод определения стоимости деривативов » .

Изначально компания показывала годовую доходность свыше 21 % после уплаты налогов в первый год, 43 % — во второй год и 41 % — в третий год. Однако в 1998 году она потеряла 4,6 млрд долларов США менее чем за четыре месяца после финансового кризиса в Азии 1997 года и российского дефолта 1998 года . Управляемый компанией хедж-фонд Long-Term Capital Portfolio L.P. рухнул в конце 1990-х годов, что привело к соглашению от 23 сентября 1998 года между 14 финансовыми институтами , среди которых: Bankers Trust , Barclays , Chase Manhattan Bank, Crédit Agricole , Credit Suisse First Boston, Deutsche Bank , Goldman Sachs , JP Morgan , Merrill Lynch , Morgan Stanley , Paribas, Salomon Smith Barney, Société Générale и UBS — о в размере 3,6 млрд долларов под контролем Федерального резерва . Фонд был окончательно ликвидирован в начале 2000 года .

| Партнёры LTCM | |

|---|---|

| Джон Мериуэзер | Бывший вице-председатель и глава отдела торговли облигациями в Salomon Brothers; MBA, Чикагский университет |

| Роберт Мертон | Ведущий ученый в области финансов; Ph.D., Массачусетский технологический институт ; профессор Гарвардского университета |

| Майрон Шоулз | Соавтор модели Блэка-Шоулза ; Ph.D., Чикагский университет ; профессор Стэнфордского университета |

| Дэвид Маллинс-младший | Заместитель председателя Федерального резерва ; Ph.D., MIT ; профессор Гарвардского университета ; был кандидатом в преемники Алана Гринспена |

| Эрик Розенфельд | Отдел арбитражных операций в Salomon Brothers; Ph.D., MIT ; бывший профессор Гарвардской школы бизнеса |

| Уильям Краскер | Отдел арбитражных операций в Salomon Brothers; Ph.D. MIT ; бывший профессор Гарвардской школы бизнеса |

| Грегори Хокинс | Отдел арбитражных операций в Salomon Brothers; Ph.D., MIT ; работал на Билла Клинтона во время избирательной кампании на должность генерального прокурора штата Арканзас |

| Ларри Хилибранд | Отдел арбитражных операций в Salomon Brothers; Ph.D., MIT |

| Джеймс Макэнти | Отдел торговли облигациями |

| Дик Лихи | Исполнительный директор в Salomon Brothers |

| Виктор Хагани | Отдел арбитражных операций в Salomon Brothers; Магистр финансов, LSE |

Джон Мериуэзер возглавлял отдел арбитражных операций в Salomon Brothers до ухода в отставку в 1991 году на фоне трейдингового скандала . По словам Чи-фу Хуанга, который впоследствии стал директором LTCM, отдел арбитражных операций по облигациям приносил 80—100 % общего дохода Salomon с конца 80-х до начала 90-х годов .

|

|

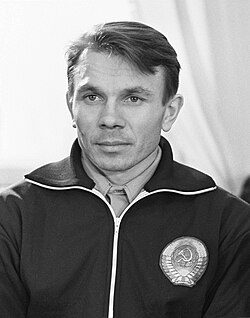

| Руководители LTCM: Майрон Шоулз (слева) и Роберт Мертон | |

В 1993 году Мериуэзер нанял нескольких бонд-трейдеров Salomon, в частности, Ларри Хилибранда и Виктора Хагани , а также двух будущих лауреатов Нобелевской премии: Майрона Шоулза и Роберта Мертона . Другими руководителями LTCM стали Эрик Розенфельд, Грег Хокинс, Уильям Краскер, Дик Лихи, Джеймс Макэнти, Роберт Шустак и Дэвид Маллинс-младший.

Компания была зарегистрирована в Делавэре , однако офис находился в Гринуиче в штате Коннектикут . LTCM управляла хедж-фондом Long-Term Capital Portfolio LP, зарегистрированным на Каймановых островах . Фонд управлялся таким образом, чтобы накладные расходы были чрезвычайно низкими; сделки заключались в партнёрстве с Bear Stearns, а отношения с клиентами выполнялись Merrill Lynch .

Мэриуэзер решил создать хедж-фонд, чтобы избежать регуляторных ограничений, налагаемых на более традиционные инвестиционные инструменты, такие как паевые инвестиционные фонды , установленных законом об инвестиционных компаниях 1940 года : фонды, которые принимали доли от 100 и менее физических лиц с чистой стоимостью более 1 миллиона долларов США освобождались от большинства требований предъявлявшихся другим инвестиционным компаниям . В конце 1993 года Мэриуэзер обратился к нескольким «физическим лицам с высоким уровнем дохода», чтобы получить стартовый капитал для управления долгосрочным капиталом. С помощью Merrill Lynch LTCM получил сотни миллионов долларов от владельцев бизнеса, знаменитостей и даже частных университетов, а затем и центробанка Италии . Однако основная часть денег поступила от компаний и частных лиц, связанных с финансовой индустрией . К 24 февраля 1994 года, в день начала торгов LTCM, компания накопила чуть более 1,01 млрд долларов капитала .

Основная инвестиционная стратегия компании заключалась в конвергентной торговле: применении количественных моделей для использования отклонений от справедливой стоимости в отношениях между ликвидными ценными бумагами между странами и классами активов. Среди инструментов с фиксированным доходом были казначейские бумаги США, Японии, Великобритании, итальянские и латиноамериканские долговые обязательства, хотя деятельность компании и не ограничивалась этими рынками или государственными облигациями .

Ценные бумаги с фиксированным доходом выплачивают набор купонов в указанные даты в будущем и производят заранее определённый выкуп при погашении. Поскольку облигации с одинаковыми сроками погашения и одинаковым кредитным рейтингом являются практически взаимозаменяемыми с точки зрения инвесторов, их цены (и доходность) достаточно сильно коррелируют. В то время как на основании фиксингов типа LIBOR можно построить единый набор кривых для оценки деривативов, это невозможно сделать для ценных бумаг государственных облигаций, поскольку каждая облигация имеет несколько отличающиеся характеристики. Поэтому необходимо построить теоретическую модель того, какими должны быть отношения между разными, но тесно связанными ценными бумагами с фиксированным доходом.

Например, казначейская облигация самого последнего выпуска, используемая в качестве бенчмарка , будут более ликвидной, чем выпущенная ранее облигация с аналогичным, но немного более коротким сроком погашения. Торговля сконцентрирована на облигации-бенчмарке, и транзакционные издержки при её покупке или продаже ниже. Как следствие, такая облигация в общем случае стоит дороже, чем менее ликвидные более старые облигации. Высокая цена на бенчмарк держится до того времени, пока не будет выпущен новый бенчмарк, который будет торговаться более активно. Одним из основных направлений стратегии хедж-фонда LTCM было открытие длинных позиций в более «старом» бенчмарке: 29,75-летних облигациях со сниженной премией — и коротких позиций в «новом» бенчмарке: 30-летних облигациях, торгуемых с премией. С течением времени спред между облигациями снижается, поскольку цена «нового» бенчмарка снижается при выпуске очередного бенчмарка. Если бы купоны двух облигаций были схожими, то портфель из совмещённых позиций был бы подвержен риску изменений в кривой доходности . Выравнивание кривой привело бы к снижению доходности и повышению цен на облигации с большим сроком погашения, а также к повышению доходности и снижению цены облигаций с меньшим сроком погашения. Следовательно, такой портфель будет убыточным при росте цены 30-летних облигаций и соответствующем падении цены 29,75-летних облигаций. Подверженность риску изменения формы кривой доходности может управляться на уровне портфеля и хеджироваться путем открытия позиций в других аналогичных ценных бумагах.

Поскольку величина расхождений в оценках в этом виде торговли невелика (порядка нескольких базисных пунктов для казначейских облигаций-бенчмарков), для получения значительной прибыли LTCM использовал рычаг для создания портфеля, многократно превосходившего капитал инвесторов. Также было необходимо получить доступ к рынку финансирования, чтобы одолжить ценные бумаги, которые они продали коротко . Поэтому для поддержания своего портфеля LTCM зависела от готовности своих контрагентов на рынке государственных облигаций ( рынок сделок РЕПО ) продолжать финансировать этот портфель. При отсутствии возможности продления своих соглашений о финансировании компания была бы вынуждена продать принадлежащие ей ценные бумаги и выкупить ценные бумаги в коротких позициях по рыночным ценам независимо от того, были ли они выгодными с точки зрения независимой оценки.

В начале 1998 года компания обладала собственным капиталом размером 4,7 млрд долларов США, а также заёмными средствами в размере более 124,5 млрд долларов США. Таким образом, активы составляли около 129 млрд долларов США при соотношении долга к собственному капиталу более 25:1 . У LTCM имелись внебалансовые позиции в деривативах с номинальной стоимостью приблизительно 1,25 трлн долларов США, большинство из которых были в деривативах на процентную ставку, таких как процентные свопы . Фонд также инвестировал в другие производные инструменты, такие как опционы на акции .

В книге Джона Куиггина Zombie Economics (2010) говорится: «Эти деривативы, такие как процентные свопы, были разработаны с предполагаемой целью позволить фирмам управлять рисками на обменные курсы и на изменения процентных ставок. Вместо этого они позволили проводить спекуляции в беспрецедентном масштабе» .

Компания открыто описывала свою стратегии, однако не раскрывала подробностей конкретных операций, в том числе по распределению сделок между банками. Пока LTCM приносила значительную прибыль, инвесторов мало интересовало, чем конкретно она достигается .

Непрозрачность деятельности LTCM могла иметь ещё большее значение, и инвесторам, возможно, было ещё труднее оценить риск, связанный с переходом LTCM от арбитража по облигациям к арбитражу по обыкновенными акциями и M&A .

В соответствии с действующим налоговым законодательством США применялся иной подход к приросту капитала в долгосрочной перспективе, который облагался налогом в размере 20,0 %, и прибыли, которая облагалась ставкой 39,6 %. Доходы партнёров в хедж-фонде облагались налогом по более высокой ставке, применяемой к доходам, и LTCM применяла свой опыт финансового инжиниринга , чтобы легально преобразовать доходы в прирост капитала. С участием швейцарского банка UBS ( Union Bank of Switzerland ) была реализована схема, оптимизировавшая фискальную нагрузку на LTCM. По ней банк выпустил колл-опционы на 1 миллион акций фонда (тогда их стоимость составляла 800 млн долларов) за премию в размере 300 млн долларов. Эта сделка была выполнена тремя траншами: в июне, августе и октябре 1997 года. Согласно условиям сделки, UBS соглашался реинвестировать премию в размере 300 млн долларов непосредственно обратно в LTCM в течение как минимум трех лет. Чтобы захеджировать короткие колл-опционы, UBS также приобрела 1 миллион акций LTCM. Согласно паритету пут- и колл-опционов , короткая позиция в колл-опционе и длинная позиция в номинале базового актива опциона, эквивалентна короткой позиции в пут-опционе . Таким образом, чистым эффектом сделки стало то, что UBS предоставил LTCM 300 млн долларов США под ставку LIBOR + 50 и открыл собственную короткую позицию в пут-опционах на 1 миллион акций. Мотивация UBS состояла в возможности инвестирования в LTCM, что было недоступно обычным инвесторам, а также стать ближе к LTCM в качестве клиента. LTCM быстро стал крупнейшим клиентом отдела хедж-фондов, ежегодно производя комиссионные выплаты в размере 15 млн долларов.

В 1996 году LTCM попытался создать отдельный фонд под названием LTCM-X, который бы инвестировал в сделки с ещё более высоким риском и сосредоточился на латиноамериканских рынках. LTCM обратилась к UBS с просьбой проинвестировать свою новую дочернюю компанию .

LTCM столкнулась с проблемами с ростом собственного капитала: изначально он обусловливался высокой доходностью, однако величина аномалий в рыночных ценах со временем уменьшалась. Журналист Джеймс Суровики приходит к выводу, что LTCM занял настолько большую долю в неликвидных рынках, что диверсификация участников была сведена к минимуму, и было невозможно определить справедливую стоимость рыночных активов (например, на датские облигации в сентябре 1998 года) .

В 4-м квартале 1997 года при годовой доходности 27 % LTCM вернула капитал инвесторам. Она также расширила диапазон своих стратегий, в том числе за пределы рынков инструментов с фиксированной доходностью. Многие из этих стратегий не были нейтральными для рынка: они не зависели от процентных ставок или движения цен акций и они не были традиционными для LTCM сделками, утилизирующими сходимость. К 1998 году LTCM накопил чрезвычайно большие позиции в таких областях, как арбитраж M&A и опционы на S&P 500 . LTCM стал основным поставщиком на S&P 500, которая была востребована компаниями, стремящимися захеджировать свои активы от будущих понижений в цене .

Несмотря на лидерские позиции на рынке и значительный рост, в статье Business Insider 2014 года указывалось, что компания подвергалась критике с самого начала.

Инвестор Сет Кларман полагал, что было безрассудным одновременно игнорировать экстремальные выбросы и при этом увеличивать финансовый рычаг. Разработчик Митчелл Капор, реализовавший статистическую программу совместно с партнером LTCM Эриком Розенфельдом, рассматривал финансовую математику скорее как верование, а не науку. Лауреат же Нобелевской премии экономист Пол Самуэльсон выражал обеспокоенность влиянием на рынок исключительных событий .

Экономист Юджин Фама обнаружил в своем исследовании, что цены на акции неизбежно имеют экстремальные выбросы. Кроме того, он полагал, что, поскольку акции подвержены периодическим изменениям цен, реальным рынкам по их природе свойственна большая рискованность, нежели чем у финансовых моделей. Ещё большую обеспокоенность у него вызвало добавление акций к портфелю облигаций LTCM .

Хотя в кризисные периоды часто возникали значительные возможности для стратегий, основанных на сравнительной стоимости, для LTCM кризис стал исключением. Семена краха компании были посеяны ещё до российского дефолта 17 августа 1998 года. Хотя LTCM вернула 2,7 млрд долларов инвесторам в четвёртом квартале 1997 года, компания была вынуждена привлечь 1,066 млрд долларов от UBS и 133 млн долларов от CSFB. Поскольку размер позиций не был снижен, чистым эффектом стало увеличение рычага.

1997 год стал очень прибыльным для LTCM (27 %), однако затянувшиеся последствия азиатского кризиса 1997 года продолжали влиять на рынки и в 1998 году. Этот кризис впоследствии перекинулся на другие регионы мира. Возрастающее неприятие риска вызвало обеспокоенность инвесторов по поводу сильной зависимости рынков от международных потоков капитала, и это также влияло на ценообразование на рынках за пределами Азии .

В мае и июне 1998 года доходность фонда составила уже −6,42 % и −10,14 % соответственно, уменьшив капитал LTCM на 461 млн долларов. Потери были усугублены выходом Salomon Brothers из арбитражных сделок в июле 1998 года. Поскольку отдел арбитражных сделок Salomon активно использовал стратегии, которые также применялись LTCM, ликвидация портфеля Salomon привела к снижению стоимости ценных бумаг, принадлежащих LTCM, и повышению цен на ценные бумаги в её коротких позициях. Согласно заметке финансового журналиста Майкла Льюиса, опубликованной в июле 1998 года в газете « Нью-Йорк Таймс », доходность в этом месяце составила около −10 %. Один из партнеров LTCM отметил, что, поскольку существует явная временная причина увеличения арбитражных спредов, следовало ожидать, что соответствующие сделки в конечном итоге вернутся к справедливой стоимости.

Потери фонда ещё более усугубились в результате российского финансового кризиса 1998 года в августе и сентябре 1998 года, когда российское правительство объявило дефолт по своим облигациям, номинированным в рублях . Это стало неожиданностью для многих инвесторов, поскольку согласно сложившемуся на то время экономическому мышлению, дефолт суверенного эмитента был исключён благодаря возможности неограниченной эмиссии. Произошло с последующим повышением цен на наиболее ликвидные ценные бумаги, по которым LTCM держала короткие позиции, и снижение цены на менее ликвидные ценные бумаги в длинных позициях фонда. Это явление произошло не только на рынке казначейских бумаг США, но со всем спектром финансовых активов. Хотя портфель LTCM был диверсифицированным, стратегия фонда подразумевала подверженность скрытому фактору риска стоимости ликвидности. Как следствие, когда произошло гораздо более значительное бегство к качеству, чем было заложено при построении портфеля, позиции, предназначенные для получения прибыли от сходимости к справедливой стоимости, понесли большие убытки, поскольку дорогие, но ликвидные ценные бумаги стали ещё дороже, а дешевые, но неликвидные ценные бумаги стали ещё дешевле. В итоге к концу августа потери капитала фонда составили 1,85 млрд долларов.

Поскольку LTCM был не единственным фондом, использующим такую стратегию, а также потому что собственные торговые дески банков также проводили аналогичные сделки, отклонение от справедливой стоимости ещё более увеличилось при ликвидировании этих позиций. По мере распространения слухов о проблемах LTCM некоторые участники рынка предвидели вынужденную ликвидацию позиций. Виктор Хагани, партнер LTCM, говорил об этом: «Было так, будто у кого-то был портфель, точно такой же, как у нас… только он был в три раза больше нашего, и ликвидировался весь целиком».

Поскольку потери уменьшили собственный капитал LTCM и её способность поддерживать размер существующего портфеля, фонд был вынужден ликвидировать ряд своих позиций в крайне неблагоприятный для него момент и понести ещё большие потери. Так, LTCM создала арбитражную позицию в компании с Royal Dutch Shell летом 1997 года, когда та торговалась с премией 8-10 % по отношению к Shell. В общей сложности было инвестировано 2,3 млрд долларов, половина из которых была в Shell в длинной позиции, а другая половина — в Royal Dutch в короткой .

LTCM, по сути, делала ставку на то, что цены акций Royal Dutch и Shell будут сходиться, потому что, по мнению компании, приведённая стоимость будущих денежных потоков по двум ценным бумагам должна быть схожей. Это ожидалось в долгосрочной перспективе, но из-за потерь в других позициях LTCM пришлось закрыть свою позицию в Royal Dutch Shell. Премия Royal Dutch возросла примерно до 22 %, что привело к большим потерям LTCM в этой арбитражной стратегии. В целом LTCM потеряла 286 млн долларов в парном трейдинге , и более половины из этих потерь пришлось на позиции в Royal Dutch Shell .

Компания, которая исторически получала годовой составной доход почти 40 % к этому моменту, столкнулась с . В первые три недели сентября собственный капитал LTCM упал с 2,3 млрд долларов в начале месяца до 400 млн долларов к 25 сентября. С учётом пассивов, которые по-прежнему превышали 100 млрд долларов, это привело к эффективному рычагу свыше 250:1 .

Историк Нил Фергюсон предположил, что крах LTCM частично объясняется тем, что компания использовала только пять лет финансовых данных в своих математических моделях, таким образом, резко недооценивая риски глубокого экономического кризиса . Использование данных за десять лет включило бы исторические данные о крахе рынка США в 1987 году, в то время как использование данных за 80 лет включило бы множество мелких и крупных экономических спадов, включая дефолт по суверенному долгу России 1918 года после Первой мировой и Гражданской войн в России , что позволило бы смоделировать крупное историческое событие с международными последствиями.

Чрезмерная подверженность риску также объясняется фактическими ошибками в использованной фондом модели VaR . Так, эта риск-метрика рассчитывалась на горизонте всего 10 рабочих дней, чего было явно недостаточно для привлечения достаточных инвестиций. Также использованная статическая модель VaR не учитывала риск ликвидности , а также не закладывала и возможные всплески волатильности .

LTCM вела дело почти со всеми важными игроками на Уолл-стрит. В самом деле, значительная часть капитала LTCM состояла из средств тех же финансовых специалистов, с которыми фонд заключал сделки. На фоне проблем компании Уолл-стрит начал опасаться, что её банкротство вызовет цепную реакцию на многих рынках, что приведёт к катастрофическим потерям во всей финансовой системе.

После того, как LTCM не смогла самостоятельно занять необходимые суммы, стало ясно, доступных вариантов не остаётся. 23 сентября 1998 года Goldman Sachs , AIG и Berkshire Hathaway предложили выкупить партнёрство в фонде за 250 млн долларов, вложить 3,75 млрд долларов и использовать LTCM в собственном торговом подразделении Goldman. Предложение оказалось ошеломляюще невыгодным для партнеров LTCM: ещё в начале года их фирма стоила 4,7 млрд долларов. Уоррен Баффет дал Мериуэзеру меньше часа, на принятие сделки. Однако этого времени оказалось недостаточно для её выполнения .

Видя, что вариантов не осталось, Федеральный резервный банк Нью-Йорка , чтобы избежать более широкого обвала на финансовых рынках, организовал финансовую помощь в размере 3,625 млрд долларов от основных кредиторов . Главным переговорщиком от LTCM стал главный юрист компании Джеймс Рикардс . Вклады кредиторов стали следующими :

Взамен участвующие банки получили 90 % акций фонда, и им было дано обещание о создании наблюдательного совета. Партнёры LTCM получили 10 % акций, которые всё ещё стоили около 400 миллионов долларов, однако все эти деньги были полностью поглощены их долгами. Когда-то партнеры вложили в LTCM свои собственные деньги в размере 1,9 млрд долларов. В конце концов, от них ничего не осталось .

Опасение заключалось в том, что произойдет цепная реакция, поскольку компания ликвидирует позиции в ценных бумагах для покрытия своего долга, что создаст порочный круг: стоимость ценных бумаг упадёт, что, в свою очередь, заставит другие компании ликвидировать свой собственный долг в порочном круге .

Совокупные потери составили 4,6 млрд долларов. Потери по основным рыночным категориям были следующими :

Аудит LTCM провела Price Waterhouse . После субсидирования другими инвесторами панические настроения сошли на нет, и позиции, ранее принадлежавшие LTCM, были в конечном итоге ликвидированы даже с небольшой прибылью. Несмотря на то, что операция обозначалась как субсидирование, она фактически представляла собой организованную ликвидацию позиций LTCM с привлечением кредиторов и контролем со стороны Федерального резервного банка. Напрямую государственные средства не инвестировались, и компании, вовлечённые в оказание поддержки LTCM, подвергались риску убытков. Впрочем, кредиторы не потеряли деньги от участия в этой операции.

Некоторые представители отрасли заявили, что участие Федерального резервного банка Нью-Йорка в спасении LTCM приведёт к созданию морального риска : крупные финансовые институты начнут принимать большие риски в предположении, что Федеральный резерв точно так же окажет им помощь в случае возникновения аналогичных проблем .

На контрасте с афоризмом от Юджина Фама об эффективности рынка, согласно которому на улице нельзя найти 100-долларовую купюру, поскольку её уже подобрал некто другой, стратегии LTCM сравнивались с «подбиранием никелей перед бульдозером» : предположительно небольшая прибыль уравновешивалась небольшой вероятностью значительной потери, например, от продажи непокрытого колл-опциона « вне денег ».

В 1998 году председатель правления UBS подал в отставку из-за убытка в размере 780 млн долларов, понесённого из-за короткого пут-опциона на LTCM, ставшего значительно «в деньгах» после краха компании .

Впрочем, LTCM продолжила свою деятельность после выкупа. В год, следующий за спасением, компания заработала 10 %. Но к началу 2000 года фонд был ликвидирован, и хотя банки, оказывавшие финансовую помощь, оказались в выигрыше, для многих участников крах LTCM оказался разрушительным. Карьера Дэвида Маллинса, когда-то считавшегося возможным преемником Алана Гринспена , была уничтожена. Некогда казавшиеся блестящими стратегии Мертона и Шоулза были серьёзно раскритикованы. В своих годовых отчетах Merrill Lynch отмечала, что математические модели риска «могут придать большее чувство безопасности, чем есть на самом деле; поэтому зависимость от этих моделей должна быть ограничена» .

После оказания помощи в спасении LTCM Джон Мериуэзер основал компанию JWM Partners. Хагани, Хилибранд, Лихи и Розенфельд стали её руководителями. К декабрю 1999 года они собрали 250 млн долларов для фонда, который продолжил использовать многие стратегии LTCM, но на этот раз с меньшими рычагами . В связи с кредитным кризисом 2008 года принадлежащий компании фонд Relative Value Opportunity II потерял 44 % с сентября 2007 года по февраль 2009 года. После этого JWM Hedge Fund в июле 2009 года была ликвидирована . Наконец, в 2010 году Мериуэзер основал свой третий хедж-фонд под названием JM Advisors Management. В статье Business Insider 2014 года говорится, что его два последующих фонда использовали «ту же инвестиционную стратегию, что в своё время LTCM и Salomon» .

|

|

|

|---|---|

| В библиографических каталогах |

|