Interested Article - Портфельная теория Марковица

- 2021-03-25

- 2

Портфельная теория Марковица ( англ. mean-variance analysis — подход, основанный на анализе ожидаемых средних значений и вариаций случайных величин ) — разработанная Гарри Марковицем методика формирования инвестиционного портфеля , направленная на оптимальный выбор активов, исходя из требуемого соотношения доходность / риск . Сформулированные им в 1950-х годах идеи составляют основу современной портфельной теории .

История возникновения

Основные положения портфельной теории были сформулированы Гарри Марковицем при подготовке им докторской диссертации в 1950 — 1951 годах .

Рождением же портфельной теории Марковица считается опубликованная в «Финансовом журнале» в 1952 году статья «Выбор портфеля» . В ней он впервые предложил математическую модель формирования оптимального портфеля и привёл методы построения портфелей при определённых условиях . Основная заслуга Марковица состояла в предложении вероятностной формализации понятий «доходность» и «риск», что позволило перевести задачу выбора оптимального портфеля на формальный математический язык . Надо отметить, что в годы создания теории Марковиц работал в RAND Corp. , вместе с одним из основателей линейной и нелинейной оптимизации — Джорджем Данцигом и сам участвовал в решении указанных задач. Поэтому собственная теория, после необходимой формализации, хорошо ложилась в указанное русло.

Марковиц постоянно занимается усовершенствованием своей теории и в 1959 году выпускает первую посвящённую ей монографию «Выбор портфеля: эффективная диверсификация инвестиций» .

В 1990 году , когда Марковицу вручают Нобелевскую премию , выходит книга «Средне-дисперсионный анализ при выборе портфеля и рынка капитала» .

Описание теории

После проведённой Марковицем формализации, с математической точки зрения задача по формированию оптимального портфеля представляла собой задачу при линейных ограничениях . Этот класс задач, является одним из наиболее изученных классов оптимизационных задач , для которых существует большое число эффективных алгоритмов .

Для построения пространства возможных портфелей Марковиц предложил использовать класс активов, вектор их средних ожидаемых доходностей и матрицу ковариаций .

На основе этих данных строится множество возможных портфелей с различными соотношениями доходность-риск .

Так как в основе анализа лежат два критерия, менеджер выбирает портфели :

- Либо поиском эффективных, или неулучшаемых решений. В этом случае любое другое решение, лучше найденных по одному параметру обязательно будет хуже по другому.

- Либо выбирая главный критерий (например, доходность должна быть не ниже определённой величины) остальные используя лишь в качестве критериальных ограничений.

- Либо задавая некий суперкритерий, который является суперпозицией указанных двух (например, их функцией).

Математическая формулировка и решение задач

Портфель Марковица минимального риска

Задача оптимизации портфеля активов с вектором средней доходности ковариационной матрицей может быть сформулирована следующим образом

К этим условиям в задаче оптимизации портфеля активов следует добавить условие положительности портфеля (долей). Однако, в общем случае финансовых инструментов предполагается возможность открытия коротких позиций (отрицательных долей инструментов в портфеле). Тогда можно найти общее аналитическое решение задачи. Если обозначить,

то решение задачи имеет вид

Тогда зависимость дисперсии оптимизированного (эффективного) портфеля от требуемой доходности будет иметь вид

где — минимально возможная дисперсия доходности портфеля и соответствующая ему средняя доходность

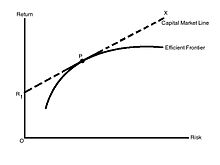

- — доходность портфеля, с соотношением риск-доходность таким же как и портфель минимального риска (графически это единственная точка пересечения с параболой прямой, проходящей через начало координат и вершину параболы)

Портфель Тобина минимального риска

При наличии безрискового актива (с нулевой дисперсией доходности) с доходностью формулировка задачи меняется

Решение этой задачи имеет вид

Вектор структуры рискового портфеля (доли рисковых активов не во всем портфеле, а в общей стоимости рискового портфеля) будет равен

Видно, что структура рисковой части портфеля не зависит от требуемой доходности. Требуемая доходность определяет лишь соотношение рискового портфеля и безрискового актива.

Средняя доходность рискового портфеля будет равна

Стандартное отклонение оптимального (эффективного) портфеля зависит от требуемой доходности линейно, а именно следующим образом

Нетрудно также определить связь средней доходности отдельных инструментов со средней доходностью портфеля. Для этого определим вектор коэффициентов

Отсюда получаем, что если инвесторы рациональны, то рыночный портфель условно можно считать эффективным, следовательно на рынке средняя доходность инструмента связана с доходностью рыночного портфеля следующим линейным образом

Это модель оценки финансовых активов — CAPM

См. также

Примечания

- Гитман Л. Дж., Джонк М. Д. Основы инвестирования. Пер. с англ. — М.: Дело, 1997. — 1008 с. ISBN 0-06-0423625 (англ.) ISBN 5-7749-0011-8 (русск.). Стр. 810

- Красс М.С., Чупрынов Б.П. Математика для экономистов. - СПб., Питер, 2009. - с. 251

- Markowits Harry M. Portfolio Selection // Journal of Finance. 1952. 7. № 1 pp. 71-91

- Евсенко Ольга Сергеевна. Инвестиции в вопросах и ответах. Учебное пособие.

- ↑ Ю. Ф. Касимов. Основы теории оптимального портфеля ценных бумаг — М: Информационно-издательский дом «Филинъ», 1998. — 144 с. ISBN 5-89568-086-0

- Markowitz H. M. Portfolio Selection: Efficient Diversification of Investment. Wiley. New York. 1959.

- Markowitz H. M., Mean Variance Analysis in Portfolio Choice and Capital Markets. Basil. Blackwell. 1990.

- Bazaraa M. S., Sherali H.D., Shetty C. M. Nonlinear Programming (2nd ed.) Wiley & Sons, 1994.

Литература

- Гарри Марковиц. от 3 июня 2017 на Wayback Machine

| Виды рынков | |

|---|---|

| Виды ценных бумаг | |

| Акционерный капитал | |

| Участники | |

| Фондовая биржа | |

| Списки фондовых бирж | |

|

|

| Теории и стратегии торговли | |

| Финансовые показатели | |

| Типы |

|

||||||||

|---|---|---|---|---|---|---|---|---|---|

| Моделирование | |||||||||

| Прочие понятия | |||||||||

- 2021-03-25

- 2